中心思想

研发能力驱动业绩改善,核心管线展现差异化竞争力

益方生物2025年半年报显示,营收同比增长29%(0.19亿元),归母净利润同比减亏44%(-1.19亿元),扣非归母净利润同比减亏40%(-1.29亿元)。公司研发能力显著,聚焦KRAS G12C、SERD、TYK2等靶点,产品管线在临床进度和疗效数据上具备竞争优势。其中KRAS G12C抑制剂格索雷塞已获批上市,TYK2抑制剂D-2570在Ⅱ期临床试验中展现优于同类药物和生物制剂的疗效,有望成为自身免疫性疾病领域的重要选择。

管线价值逐步兑现,维持“增持”评级

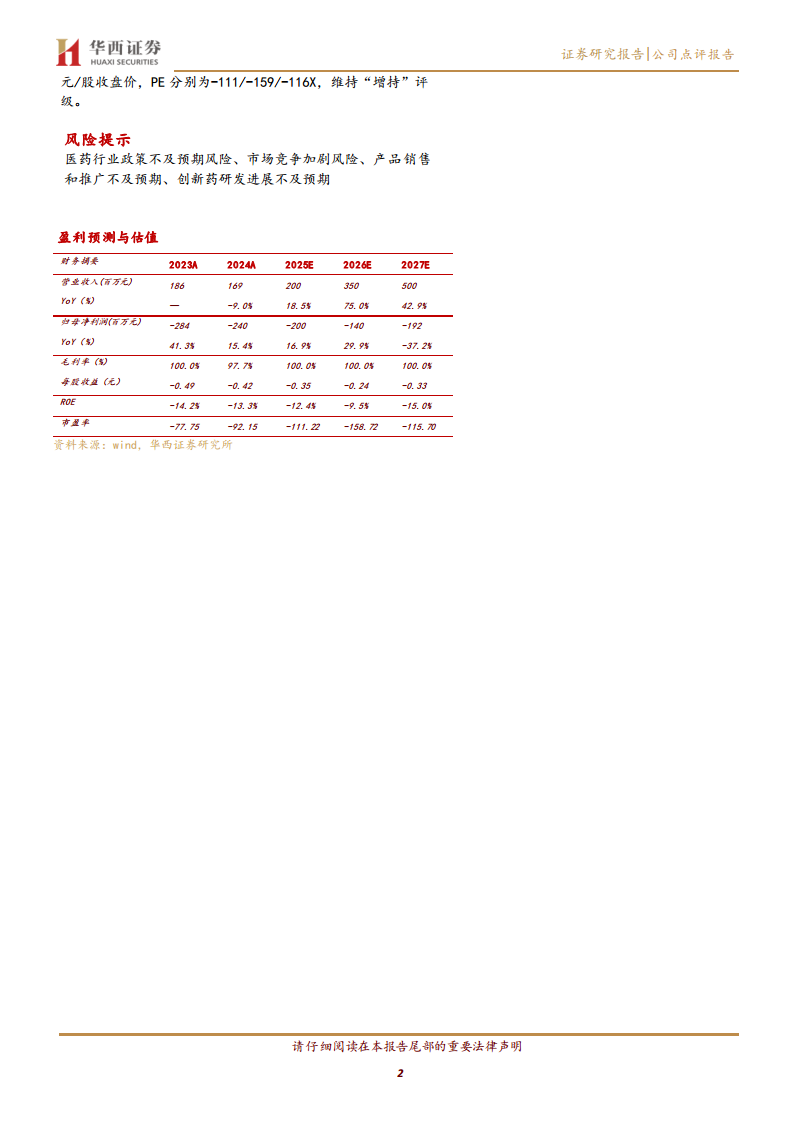

基于现有管线进展和商业化潜力,公司维持2025-2027年盈利预测:营业收入2.00/3.50/5.00亿元,EPS为-0.35/-0.24/-0.33元。当前股价33.89元对应PE分别为-111/-159/-116倍。分析师认为公司研发管线持续推进,产品差异化优势明显,商业化能力逐步增强,维持“增持”评级。

主要内容

2025上半年业绩分析:营收增长叠加亏损收窄,经营趋势向好

根据公司半年报,2025年上半年实现营业收入0.19亿元,同比增长29%,主要受益于格索雷塞的上市销售及技术许可收入。归母净利润-1.19亿元,较上年同期减亏44%;扣非归母净利润-1.29亿元,同比减亏40%。亏损收窄主要源于研发费用有效控制及财务费用减少。财务数据显示,2024年研发费用3.84亿元,预计2025年降至3.60亿元,研发效率提升。公司现金流方面,货币资金15.86亿元(2024年底),可支持未来2-3年运营需求。

核心产品管线进展:临床数据亮眼,多个适应症进入关键阶段

- KRAS G12C抑制剂(格索雷塞):2024年11月获批上市,用于非小细胞肺癌治疗。2024年6月,两个新适应症被CDE纳入突破性治疗药物程序,有望拓展结直肠癌等适应症。该产品安全性优于竞品,临床数据支持快速上市。

- SERD靶向药(D-0502):口服给药,对比现有肌肉注射药物氟维司群,依从性更优。2021年10月获CDE同意直接开展单药关键Ⅲ期注册临床试验,2022年9月首例受试者入组。若成功上市,将填补口服SERD市场空白。

- TYK2抑制剂(D-2570):用于银屑病的Ⅱ期临床试验于2025年4月完成,数据显示疗效显著优于安慰剂,且优于同靶点已上市药物,疗效与生物制剂(抗IL-17A、抗IL-23抗体)媲美,总体耐受性良好。2025年5月,针对溃疡性结肠炎的Ⅱ期试验完成首例患者给药。Ⅲ期临床方案已与CDE沟通,预计2025年下半年启动。

总结

管线研发与商业化并进,减亏趋势明确

益方生物2025年上半年核心财务指标出现边际改善,营收增长29%且亏损显著收窄,主要得益于已上市产品格索雷塞的销售贡献以及研发费用控制。公司研发管线中,TYK2抑制剂D-2570在银屑病治疗领域展现出BIC(同类最佳)潜力,临床数据优于已上市同类药物和生物制剂,且安全性窗口更宽,未来有望在自身免疫性疾病市场占据重要份额。KRAS G12C抑制剂格索雷塞和口服SERD药物D-0502分别处于商业化放量和Ⅲ期注册阶段,有望为公司提供持续的收入增量。尽管2025-2027年预计仍为亏损状态,但亏损幅度逐步收窄,且公司现金流充裕,无短期偿债压力。在创新药研发高壁垒、临床需求未满足的市场背景下,公司凭借差异化管线和高执行力,长期成长性值得关注。维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用