中心思想

对外许可收入驱动业绩高增,创新药管线进入收获期

本报告核心观点指出,恒瑞医药2025年上半年业绩超预期,主要得益于创新药对外许可收入的大幅增长(25H1许可收入达19.9亿元),成为营业收入的重要组成部分。同时,创新药销售收入稳健增长(预计同比约23%),仿制药业务通过优质产品带动小幅提升。公司通过员工持股计划明确未来三年创新药产出规划(IND获批、NDA申报及收入目标),彰显长期发展信心。

员工持股计划设定量化目标,研发管线加速推进

报告强调,公司同步公告回购股份用于员工持股计划,解锁条件包含2025-2027年新分子实体IND获批个数、创新药NDA申报个数及创新药收入目标(2025年≥153亿元,2027年≥585亿元)。上半年已有6款1类创新药获批上市,多项临床推进至III期,肿瘤、慢病、自免领域研发同步推进,差异化创新矩阵逐步形成。

主要内容

事件

- 公司发布2025年半年报:上半年实现营业收入157.6亿元(+15.9%),归母净利润44.5亿元(+29.7%),扣非归母净利润42.7亿元(+22.4%)。

- 25Q2单季实现营业收入85.6亿元(+12.5%),归母净利润25.8亿元(+24.9%),扣非归母净利润24.1亿元(+17.6%)。

核心观点

25H1许可收入19.9亿元,创新药稳健增长

- 销售商品收入108.7亿元(+18.9%),毛利率79.6%(-0.9pct),其中创新药收入75.7亿元(24H1含税收入66.1亿元),同比增速预计约23%。

- 仿制药业务收入小幅提升,主要由布比卡因脂质体等优质仿制产品快速增长带动。

- 其他业务收入20.6亿元(+34.2%),毛利率85.3%(-7.2pct),主要为许可收入19.9亿元,来自Lp(a)小分子抑制剂HRS-5346部分权益授予默沙东的2亿美元首付款,以及DLL3 ADC药物SHR-4849部分权益授予IDEAYA的7500万美元首付款。

- 小分子非肽类GnRH受体拮抗剂SHR7280国内权益授予默克的1500万欧元首付款、PDE3/4抑制剂HRS-9821等多项药物海外权益授予GSK的5亿美元首付款有望于25H2确认。

肿瘤慢病自免研发同步推进,员工持股计划明确未来创新药产出规划

- 上半年6款1类创新药获批上市(包括PCSK9单抗、JAK1抑制剂、HER2 ADC等),6个新适应症获批上市,5项上市申请获NMPA受理(包括URAT1抑制剂、阿托品滴眼液等)。

- 10项临床推进至III期,22项推进至II期,15项首次推进至I期。

- 公司拟以10-20亿元回购股份用于员工持股计划,100%解锁条件包含:25年/25-26年/25-27年新分子实体IND获批个数≥17/35/54个;创新药NDA申请获批个数≥7/15/20个;创新药收入≥153/345/585亿元。

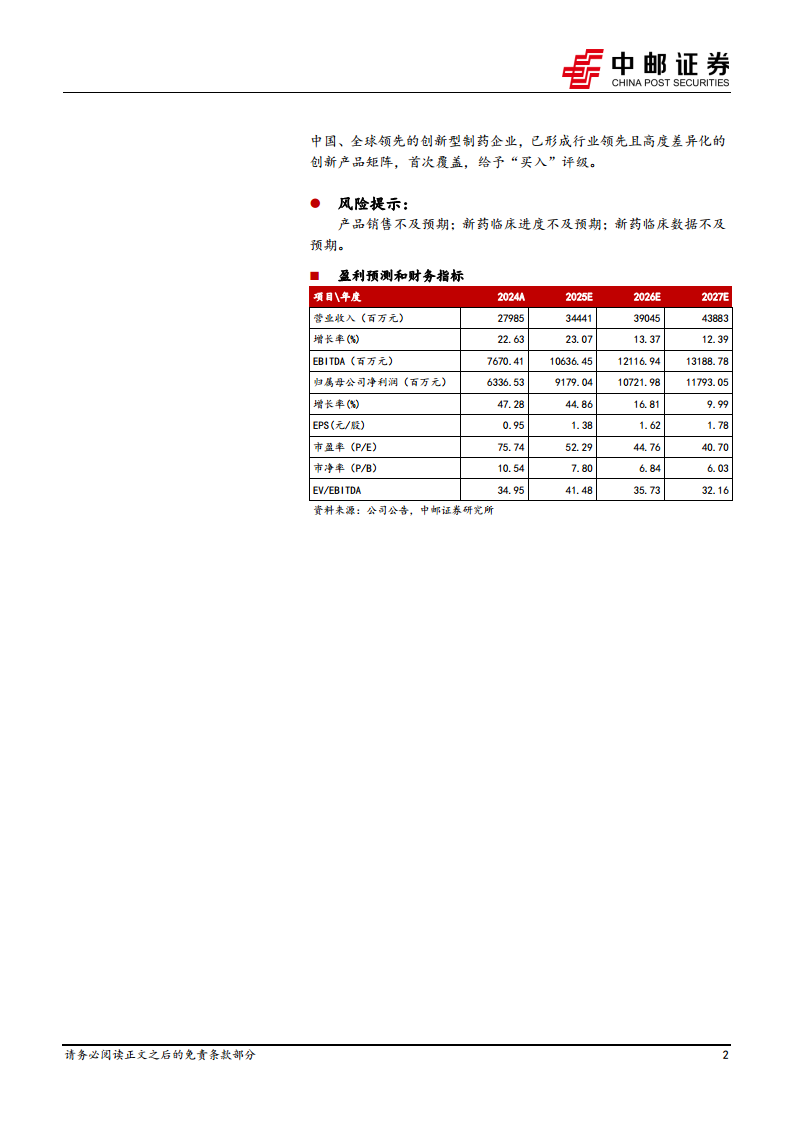

盈利预测与投资建议

- 预计公司2025/2026/2027年收入分别为344.4/390.5/438.8亿元,同比增速23.1%/13.4%/12.4%;归母净利润分别为91.8/107.2/117.9亿元,同比增速44.9%/16.8%/10.0%。

- 对应PE分别为52/45/41倍。公司为全球领先的创新型制药企业,具有高度差异化的创新产品矩阵,首次覆盖给予“买入”评级。

风险提示

- 产品销售不及预期;新药临床进度不及预期;新药临床数据不及预期。

总结

恒瑞医药2025年上半年业绩表现强劲,营业收入和归母净利润分别同比增长15.9%和29.7%,创新药对外许可收入(19.9亿元)成为重要增量来源。核心产品矩阵中,创新药销售收入保持约23%的稳健增速,仿制药业务通过明星产品(如布比卡因脂质体)实现小幅增长。研发管线进展迅速,上半年6款1类新药获批,多项临床进入后期阶段。员工持股计划设定了2025-2027年明确的IND、NDA及创新药收入量化目标(2027年收入目标585亿元),彰显管理层对创新药产出持续增长的信心。盈利预测显示未来三年归母净利润复合增长率约22%,目前估值(2025年PE 52倍)处于合理区间,首次覆盖给予“买入”评级。主要风险点包括产品销售放量不及预期以及临床开发进度延迟。

微信扫一扫-立即使用

微信扫一扫-立即使用