中心思想

营收稳健增长与减亏成效显著

2025年上半年,前沿生物实现营业收入5863.98万元,同比增长14.85%,其中核心产品艾可宁销售收入5352.99万元,同比增长20.45%,成为营收增长的核心驱动力。同时,扣非归母净利润为-1.15亿元,较上年同期大幅减亏6104万元,显示公司经营效率持续改善,亏损收窄趋势明确。

小核酸管线差异化布局与First-in-Class潜力

公司在慢性病领域的小核酸创新药布局展现多靶点、多管线的战略特征,尤其在补体靶向药物(FB7011、FB7013、FB7014)上具有First-in-Class或Best-in-Class潜力。FB7013临床前数据表现突出:健康猴单次给药后目标蛋白降幅达98%,食蟹猴模型中尿蛋白下降、肾小球滤过率提升,且病理改善显著,预计2025年底提交IND申请,成为未来管线突破的关键节点。

主要内容

2025H1业绩分析:营收增长与减亏驱动

营收与艾可宁销售表现

2025年上半年,公司营业总收入5863.98万元,同比增长14.85%;艾可宁实现销售5352.99万元,同比增长20.45%,增速高于整体营收,表明核心产品市场渗透率持续提升。扣非归母净利润-1.15亿元,同比减亏6104万元,亏损幅度显著收窄,主要得益于营收增长及费用控制。

财务指标与盈利预测

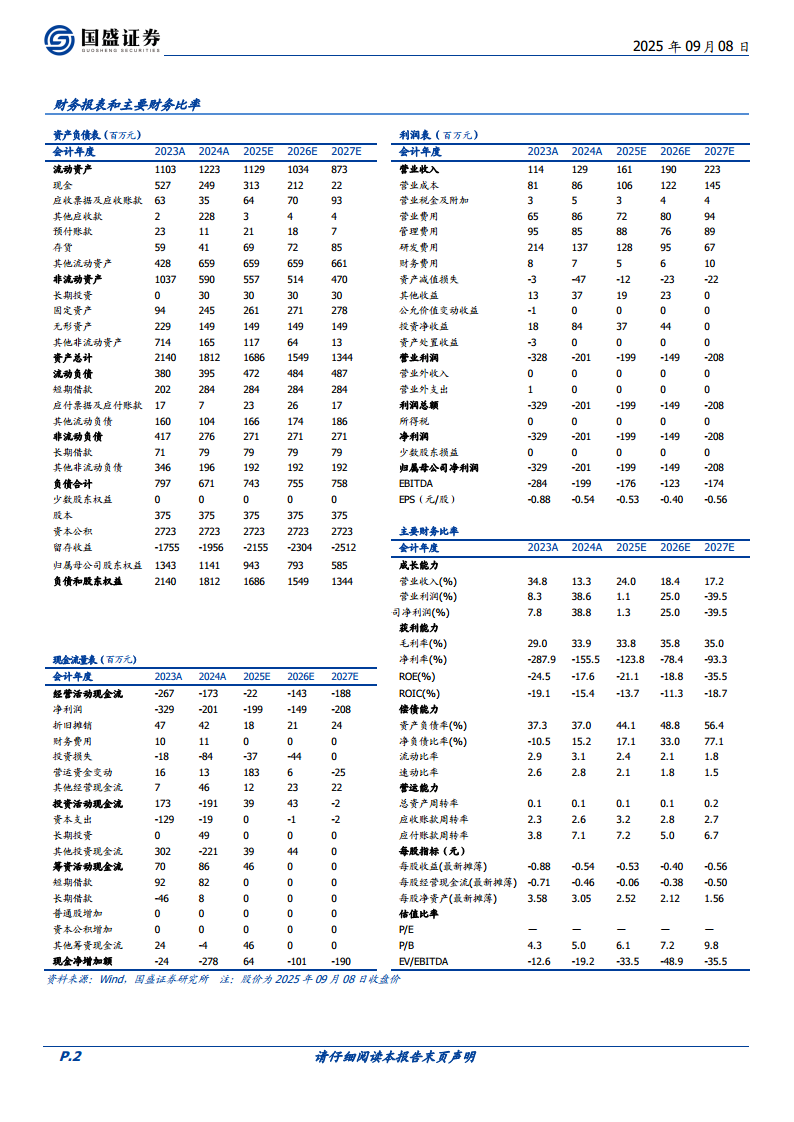

根据公司年报及管线获批进度,预计2025-2027年营业收入分别为1.61亿元、1.90亿元、2.23亿元,同比增长24.0%、18.4%、17.2%;归母净利润分别为-1.99亿元、-1.49亿元、-2.08亿元,整体仍处于研发投入期,但亏损收窄趋势有望延续。

研发管线进展:抗HIV长效制剂与小核酸药物双轮驱动

抗HIV长效制剂布局

公司在抗艾滋病领域布局多款长效注射药物,覆盖整合酶抑制剂、进入抑制剂等靶点,旨在形成完整的治疗方案。与现有长效疗法相比,候选化合物具备差异化竞争优势,有望提升患者依从性和市场竞争力。

小核酸多靶点多管线策略

小核酸创新药聚焦慢性病领域,覆盖IgA肾病、血脂异常、内分泌、痛风、肌肉及中枢神经等适应症。补体靶向管线为核心:

- FB7013:补体单靶点小核酸药物,具First-in-Class潜力。临床前数据:健康猴单次皮下给药后目标蛋白16周内持续降低,最大降幅98%;食蟹猴模型中单次给药8周内抑制疾病进展,尿蛋白剂量依赖性下降、肾小球滤过率提升;肾组织病理显示IgA沉积及系膜病变改善。预计2025年底递交IND。按蛋白敲降数据推算,有望实现每半年给药一次。

- FB7011:双靶点小核酸药物,同时沉默两个目标蛋白表达。

- FB7014:在食蟹猴模型中展现持久药效及良好安全性。

公司同时在血脂异常及内分泌领域有多款产品处于布局阶段。

盈利预测与风险提示

盈利预测核心假设

基于营收快速增长及新兴领域积极布局,维持“买入”评级。预测2025-2027年营收复合增长率约20%,但净利润仍为负值,反映研发投入持续较高的特点。

风险提示

主要风险包括:临床推进不及预期、产品销售不及预期、新技术研发不及预期。尤其是小核酸药物仍处于早期阶段,后续临床数据及监管审批存在不确定性。

总结

前沿生物2025年半年报显示,公司营收保持稳定增长,艾可宁销售同比增长超20%,亏损显著收窄,经营基本面逐步改善。研发层面,公司一方面推进抗HIV长效制剂组合的临床开发,另一方面在小核酸领域展开多靶点、多管线的差异化布局,其中FB7013临床前数据优异,有望成为First-in-Class药物,预计2025年底提交IND。整体来看,公司短期内仍处于研发投入期,盈利压力持续,但长期成长潜力基于产品管线的竞争力与商业化进展。维持“买入”评级,需关注临床及销售风险。

微信扫一扫-立即使用

微信扫一扫-立即使用