中心思想

业绩稳健恢复,营销改革驱动营收与利润双增

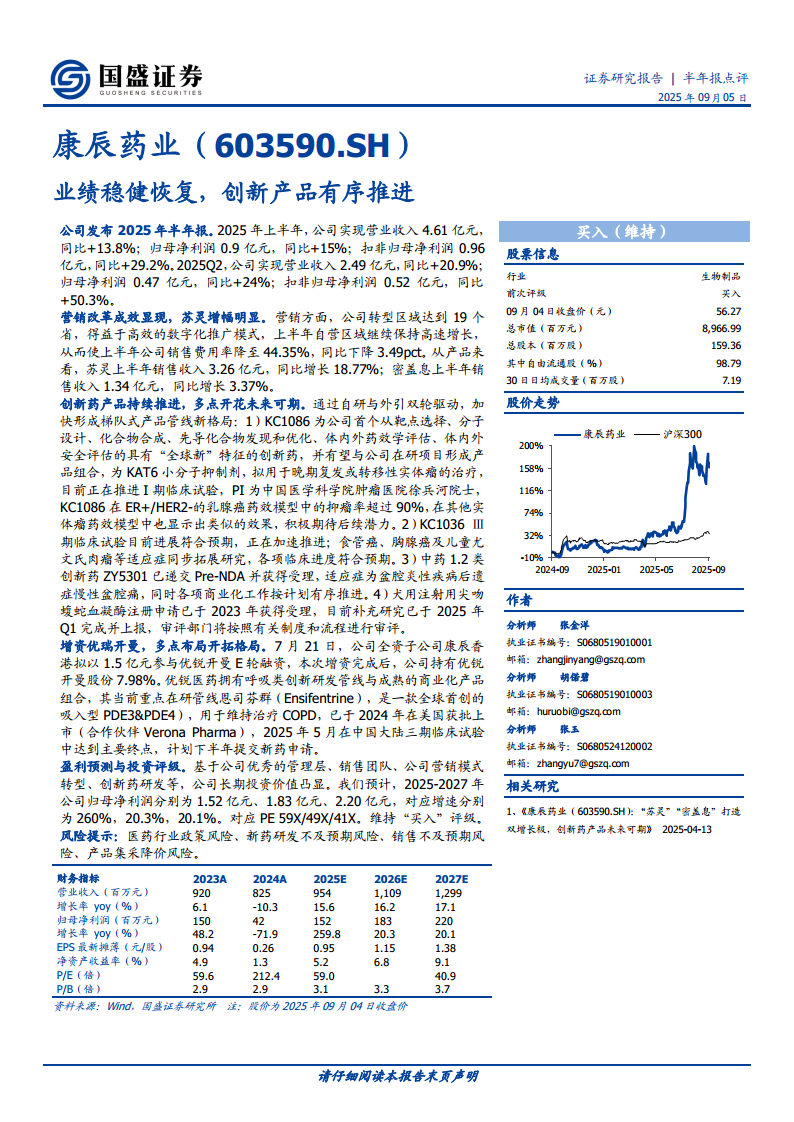

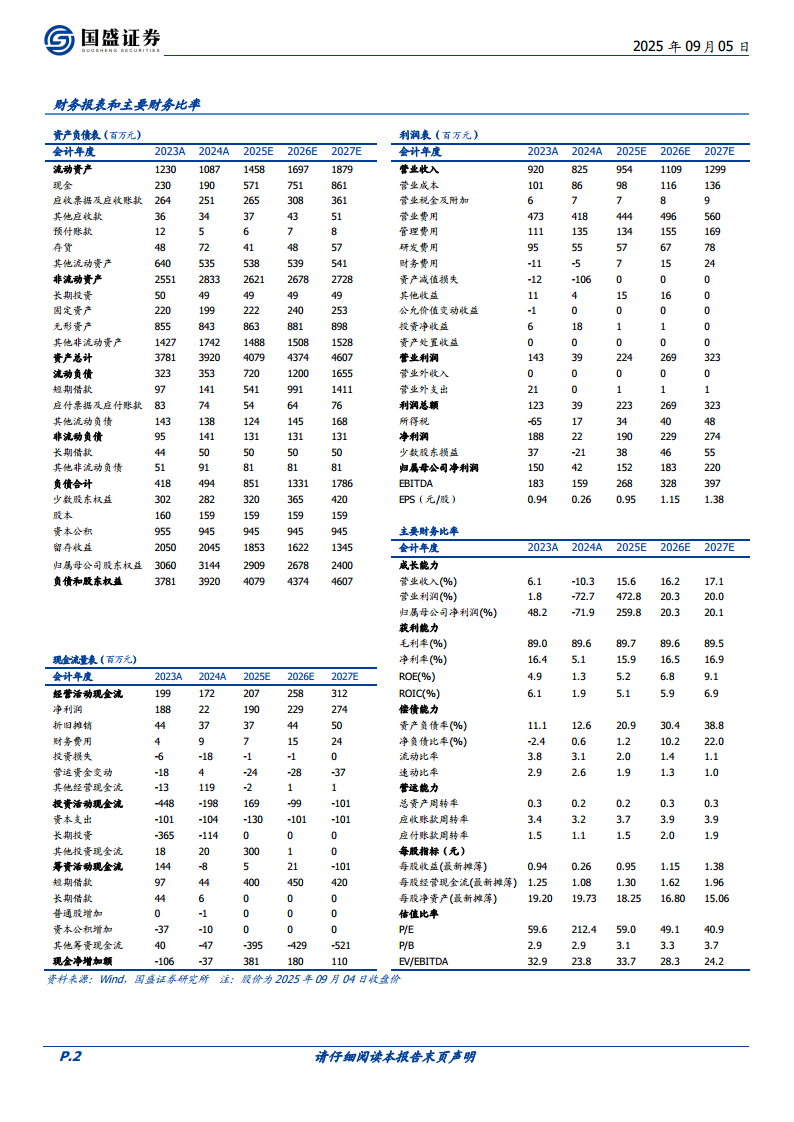

康辰药业2025年上半年业绩整体向好,营业收入4.61亿元(同比+13.8%),归母净利润0.9亿元(同比+15%),扣非归母净利润0.96亿元(同比+29.2%),显示出盈利能力加速修复。营销体系改革成效显著,自营区域高速增长,销售费用率下降至44.35%(同比-3.49pct),核心产品“苏灵”销售收入同比增长18.77%,成为业绩增长的主要驱动力。

创新管线多点推进,外延并购拓展新增长极

公司坚持自研与外引双轮驱动,创新药管线进入收获期:KC1086(KAT6抑制剂)已在实体瘤模型中展现超90%抑瘤率,Ⅰ期临床快速推进;KC1036Ⅲ期试验符合预期,适应症持续扩展;中药创新药ZY5301即将提交上市申请;犬用血凝酶补充研究已上报。同时通过增资优瑞开曼(1.5亿元,持股7.98%)布局COPD治疗领域(恩司芬群Ⅲ期达到主要终点),进一步丰富产品组合,打开长期成长空间。

主要内容

营销改革成效显现,苏灵增幅明显

- 公司转型区域已达19个省份,通过数字化推广模式实现自营区域高速增长,上半年销售费用率同比下降3.49个百分点至44.35%,体现出费用管控效率提升。

- “苏灵”(尖吻蝮蛇血凝酶)上半年销售收入3.26亿元,同比增长18.77%;“密盖息”(鲑降钙素)销售收入1.34亿元,同比增长3.37%。苏灵的高增速成为业绩核心支撑。

创新药产品持续推进,多点开花未来可期

- KC1086(KAT6小分子抑制剂):首个“全球新”特征创新药,靶向ER+/HER2-乳腺癌等实体瘤,药效模型抑瘤率超90%,Ⅰ期临床由徐兵河院士主导,有望与公司在研项目形成组合。

- KC1036:Ⅲ期临床试验进度符合预期,同时拓展食管癌、胸腺癌及儿童尤文氏肉瘤等适应症,临床推进有序。

- ZY5301(中药1.2类创新药):适应症为盆腔炎性疾病后遗症慢性盆腔痛,已递交Pre-NDA并获得受理,商业化筹备同步启动。

- 犬用注射用尖吻蝮蛇血凝酶:注册申请补充研究于2025年Q1完成并上报,进入审评流程。

增资优瑞开曼,多点布局开拓格局

- 2025年7月21日,公司全资子公司康辰香港以1.5亿元参与优锐开曼E轮融资,完成后持股7.98%。

- 优锐医药核心管线“恩司芬群”(Ensifentrine)为全球首创吸入型PDE3&PDE4双重抑制剂,用于维持治疗COPD,已于2024年在美国获批,2025年5月在中国大陆Ⅲ期达主要终点,计划下半年提交NDA,有望成为公司呼吸领域新增量。

盈利预测与投资评级

- 基于管理层执行力、营销转型及创新药管线,预计2025-2027年归母净利润分别为1.52/1.83/2.20亿元,增速260%/20.3%/20.1%,对应PE 59x/49x/41x。

- 维持“买入”评级,认为长期投资价值凸显。

风险提示

- 医药行业政策风险、新药研发不及预期风险、销售不及预期风险、产品集采降价风险。

总结

康辰药业2025年半年报显示公司业绩稳健恢复,营销改革有效推动核心品种“苏灵”放量并优化费用结构,创新药项目(KC1086、KC1036、ZY5301、犬用血凝酶)均按计划推进,同时通过增资优瑞开曼切入COPD治疗领域,多元化布局为中长期增长奠定基础。盈利预测及估值指标表明当前市值具备安全边际,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用