中心思想

核心观点:业绩短期承压,海外增长与国内复苏预期并存

- 迈瑞医疗2025年上半年营收167.43亿元,同比下滑18.45%;归母净利润50.69亿元,同比下滑32.96%,业绩受国内政策扰动和招标周期延长影响阶段性承压。

- 海外市场表现稳健,2025H1海外收入83.32亿元(同比+5.39%),收入占比提升至约50%,国际发光业务增速超20%,超高端超声A20快速放量,显示国际竞争力持续增强。

- 国内市场收入下滑33.38%,但医疗设备招标活动已现复苏迹象,叠加行业整顿常态化,预计2025Q3业绩有望迎来拐点。

主要催化剂:国际业务高增长与国内招标恢复

- 国际体外诊断与医学影像产线均实现双位数增长,海外中大样本量客户渗透加速,本地化生产项目持续落地,成为增长核心引擎。

- 国内政策环境逐步改善,医疗设备更新项目启动,Q3招标复苏将带动收入与利润环比改善,全年业绩有望逐季上行。

主要内容

海外市场延续稳健增长,多因素影响国内市场短期承压,25Q3有望迎来拐点

海外市场:独联体及中东非双位数增长,收入占比升至50%

2025H1海外收入83.32亿元(同比+5.39%),其中独联体及中东非地区实现双位数增长,亚太、北美、拉美、欧洲地区均保持正增长。海外高端客户群突破和本地化平台建设取得成效,国际收入占比从上年同期约45%提升至50%。

国内市场:收入下滑33.38%,招标复苏预期下Q3有望拐点

2025H1国内收入84.11亿元(同比-33.38%),主要受市场竞争加剧、招标收入确认周期拉长及去年同期高基数影响。随着医疗设备更新项目陆续启动和行业整顿进入常态化,2025年上半年招标活动已出现复苏,预计2025Q3国内市场收入增速将出现拐点。

国际化学发光业务表现靓丽,超高端超声快速放量

体外诊断:国际化学发光增速超20%,MT8000流水线销售加速

2025H1体外诊断收入64.24亿元(同比-16.11%),但国际产线实现双位数增长,国际化学发光业务增速超20%,国际收入占比提升至37%。公司已在14个国家布局本地化生产,上半年MT 8000全实验室智能化流水线销售13套(累计15套),海外中大样本量客户渗透提速。

医学影像:A20销售近4亿接近去年全年,国际收入占比62%

2025H1医学影像收入33.12亿元(同比-22.51%),国际产线实现中高个位数增长,国际收入占比达62%。超高端超声A20上半年销售额近4亿元,接近2024年全年水平,成为该产线重要增长极。

生命信息与支持:微创外科等高潜力业务注入新动能

2025H1生命信息与支持收入54.79亿元(同比-31.59%),国际收入占比提升至67%。微创外科等高潜力业务放量,有望为产线提供增长新引擎,弥补国内政策扰动带来的短期缺口。

注重研发创新,产品布局持续丰富

AI医疗:瑞智重症大模型等实现装机

瑞智重症决策辅助系统与启元重症大模型已装机8家医院,瑞智围术期决策辅助系统与启元围术期医学大模型装机2家,AI在临床决策支持领域的应用取得初步进展。

体外诊断/医学影像/生命信息:多款新产品推出

体外诊断推出幽门螺杆菌IgG抗体检测试剂盒、S100蛋白测定试剂盒、糖化血红蛋白分析仪H-120等;医学影像推出中端便携彩超MX/ME精英版、新经济型台式彩超Consona N5系列、新高端悬吊DR DigiEye U系列等;生命信息推出BeneVision V系列新一代高端监护仪、DolphinPro系列超声刀等。

高比例分红回馈投资者,彰显长期投资价值

2025H1累计分红32.98亿元,分红率65.06%

2025H1拟每10股派发现金红利13.10元,合计15.88亿元,加上一季度已实施分红17.10亿元,上半年累计现金分红32.98亿元,分红率达65.06%,体现公司对股东回报的重视。

盈利预测与投资建议

预计2025-2027年归母净利润稳步增长

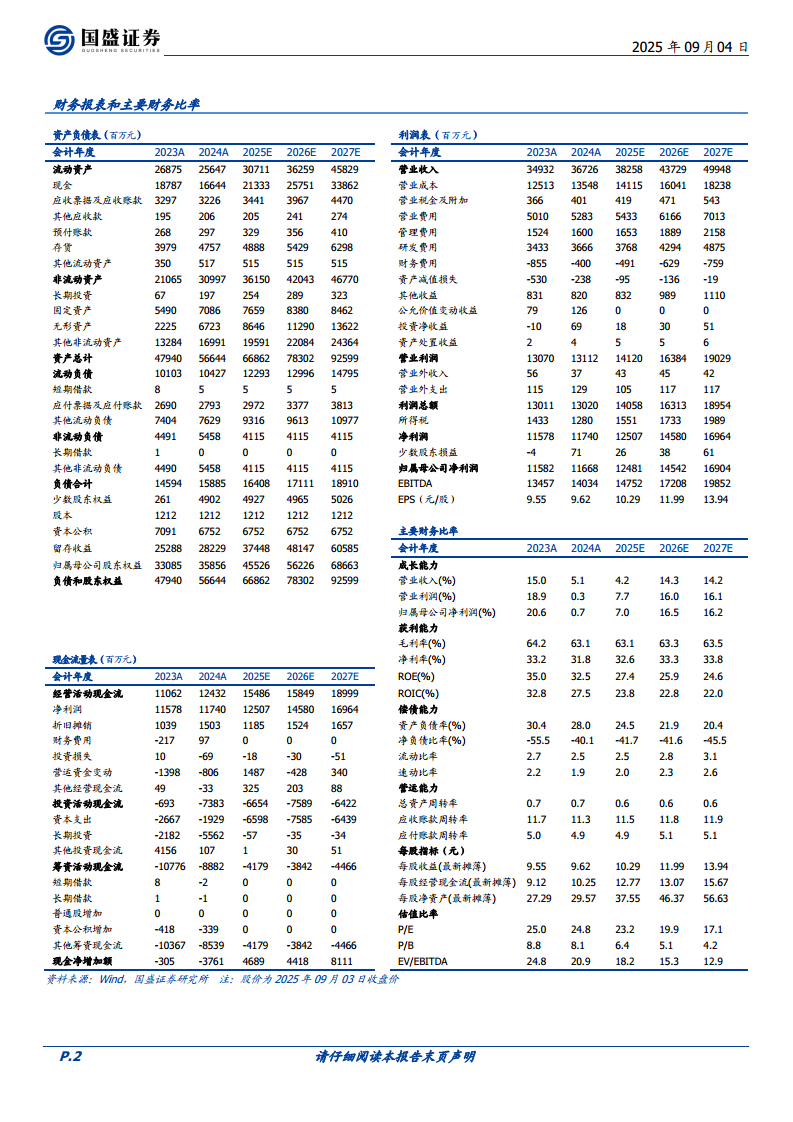

考虑国内政策扰动,预计2025-2027年营业收入分别为382.58、437.29、499.48亿元,同比增长4.2%、14.3%、14.2%;归母净利润分别为124.81、145.42、169.04亿元,同比增长7.0%、16.5%、16.2%;对应PE分别为23X、20X、17X,维持“买入”评级。

风险提示

行业政策风险、市场推广不及预期、国际贸易摩擦风险。

总结

迈瑞医疗2025年上半年业绩受国内政策与招标周期影响出现下滑,但海外业务保持稳健增长,国际化学发光与超高端超声等高端产品表现突出,研发管线持续丰富,高分红政策彰显股东价值。随着国内医疗设备招标复苏,预计2025Q3业绩将迎来拐点,全年有望实现逐季改善。公司在体外诊断、医学影像、生命信息与支持三大产线均具备全球化竞争力,长期增长逻辑不变。维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用