中心思想

招采复苏驱动业绩稳健,海外与AI成核心增长极

联影医疗2025年上半年实现营收60.16亿元(同比+12.79%),扣非归母净利润9.66亿元(同比+21.01%),业绩增长主要受益于国内招采需求稳步复苏以及海外市场的高增长。服务收入增速(+32.21%)显著快于设备收入(+7.61%),设备与服务协同效应逐步显现。

高端产品与AI赋能构筑长期竞争壁垒

公司通过5.0T MR、光子计数CT、全AI赋能的影像诊断设备等高端产品持续提升市场份额,同时海外市场在北美、欧洲及新兴市场均实现突破。AI赋能已覆盖全线产品,显著提升成像速度与诊断效率,巩固了公司作为国产医学影像龙头的领先地位。

主要内容

公司整体业绩表现

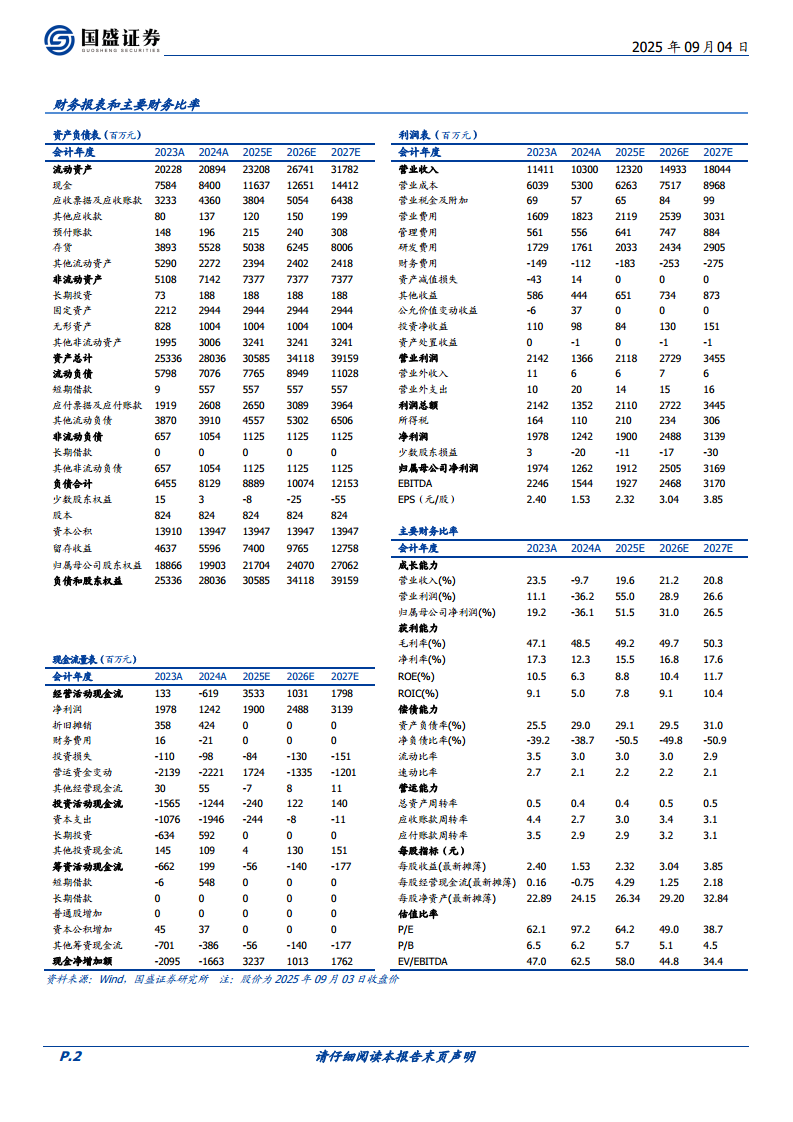

2025H1公司实现营业收入60.16亿元(同比+12.79%),归母净利润9.98亿元(同比+5.03%),扣非后归母净利润9.66亿元(同比+21.01%)。2025Q2单季度营收35.38亿元(同比+18.60%),归母净利润6.28亿元(同比+6.99%),扣非后归母净利润5.87亿元(同比+17.96%)。

分产品线:高端突破与市场占有率提升

- MR业务:收入19.68亿元(同比+16.81%)。5.0T系统全国累计装机超40台,中国市场份额同比提升超20pct;3.0T系统中国市场占有率同比提升超5pct。

- CT业务:收入15.15亿元(同比-6.37%)。全球首创双宽体双源CT uCT SiriuX进入创新医疗器械特别审查;中国首款光子计数能谱CT uCT Ultima获批上市。

- MI业务:收入8.41亿元(同比+13.15%)。全球累计装机超600台,覆盖近30个国家;美国PET/CT累计装机超150台,全球长轴PET/CT装机量居首。

- XR业务:收入3.24亿元(同比+26.36%)。uAngio AVIVA系统成为首个同时获得NMPA、CE及FDA三重认证的国产DSA系统。

- RT业务:收入2.42亿元(同比持平)。中国市场占有率同比提升约18pct。

国内外市场:国内稳健增长,海外高速扩张

- 国内市场:收入48.73亿元(同比+10.74%),招采活动稳步恢复驱动设备与服务协同增长。

- 海外市场:收入11.42亿元(同比+22.49%)。北美:高端影像设备覆盖超70%州,累计装机超400台/套,PET/CT超150台;欧洲:加速本地团队搭建,南欧及北欧稳步推进;新兴市场:拉丁美洲与东南亚订单及收入显著增长,首台5T Jupiter磁共振订单落地土耳其。

AI赋能战略:全线产品智能化升级

公司所有影像诊断设备均已实现AI赋能,FDA数据显示联影医疗AI赋能设备获批超20个,行业领先。具体成效包括:MR领域成像速度提升40%;MI领域全身扫描时间缩短至1分钟,信噪比提升3.9倍;XR领域摄影效率提升60%,辐射剂量降低40%以上。

盈利预测与风险提示

预计2025-2027年营收分别为123.20/149.33/180.44亿元,同比增长19.6%/21.2%/20.8%;归母净利润分别为19.12/25.05/31.69亿元,同比增长51.5%/31.0%/26.5%。维持“买入”评级。风险提示:研发失败风险;产业化不及预期风险;国际化开拓不及预期等。

总结

联影医疗2025年半年报显示,公司在国内招采复苏背景下实现稳健增长,服务业务与海外市场成为核心增量。分产品线中,MR、XR、MI表现靓丽,CT虽收入下滑但高端产品突破显著。海外市场在北美、欧洲及新兴市场均取得实质性进展,高端突破与区域渗透并行。AI赋能战略全面落地,显著提升产品竞争力。盈利预测显示未来三年归母净利润复合增速约35%,维持买入评级,但需关注研发与国际化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用