中心思想

收入利润再创新高,亚健康医疗增速亮眼

美丽田园医疗健康2025年上半年在“双美+双保健”模式下,会员数强劲增长推动收入与利润创历史新高。直营门店客流量超92万人次(同比+47.8%),活跃会员达12万名(同比+46.5%)。公司实现收入14.59亿元(同比+28.2%),毛利率升至49.3%(同比+2.3pct),净利润1.71亿元(同比+35.5%),经调净利润1.91亿元(同比+37.8%),经调净利率13.1%(同比+0.9pct)创历史新高。经营活动现金流4.1亿元(同比+84.4%),现金储备达20亿元(同比+27.5%),为长期发展奠定坚实财务基础。

会员驱动+双美协同,维持买入评级

核心业务中,亚健康医疗板块增长最为亮眼,收入同比+107.8%,毛利率63.1%(同比+8.7pct);美容及保健服务收入同比+29.6%,医疗美容收入同比+13.0%。公司“内生+外延”战略与奈瑞儿收购协同效应显著,预计2025-2027年归母净利润年复合增速约20%,对应2025年PE约24倍,维持“买入”评级。

主要内容

投资要点:会员数增长与业务结构驱动业绩新高

会员数增长推动收入利润再创新高,现金储备充足

直营门店客流量92万人次(同比+47.8%),活跃会员12万名(同比+46.5%)。20%的美容和保健服务会员购买医疗美容或亚健康医疗服务,交叉销售显著。规模效应下毛利率同比提升2.3pct至49.3%,经调净利率13.1%创历史新高。经营活动现金流4.1亿元(同比+84.4%),现金及类现金项目20亿元(同比+27.5%)。

亚健康医疗业务增速亮眼,奈瑞儿协同效应显著

- 美容及保健服务收入8.07亿元(同比+29.6%),毛利率42.1%(同比+1.8pct),直营店收入5.64亿元(同比+31.0%),主要由高端美容同店提升及收购奈瑞儿驱动。

- 医疗美容收入4.99亿元(同比+13.0%),毛利率56.9%(同比+1.8pct),客流5万人次(同比+28.0%),活跃会员2.4万名(同比+27.6%)。

- 亚健康医疗收入1.54亿元(同比+107.8%),毛利率63.1%(同比+8.7pct),客流1.9万人次(同比+75.5%),活跃会员7014名(同比+93.4%)。其中研源医疗功能医学板块收入同比+122.0%,女性特护中心收入同比+172.8%。

盈利预测和投资评级:内生外延稳步推进,维持买入

盈利预测

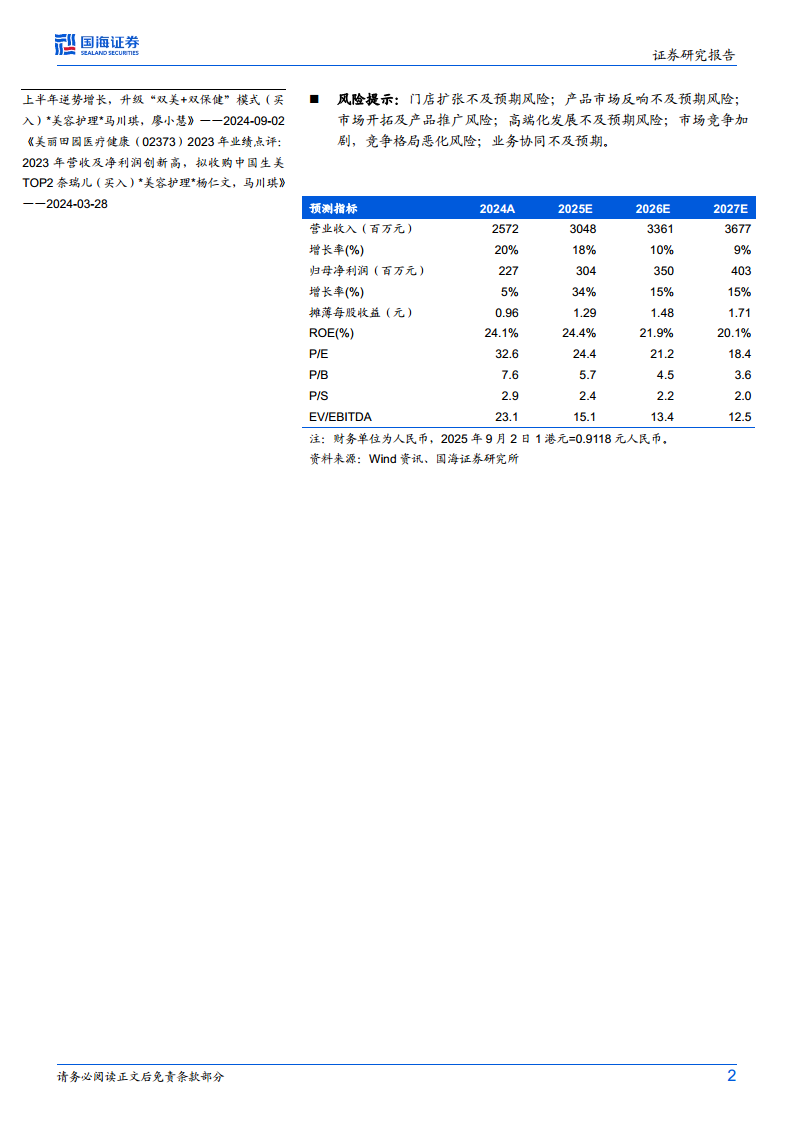

预计2025-2027年收入分别为30/34/37亿元,同比+18%/+10%/+9%;归母净利润3.0/3.5/4.0亿元,同比+34%/+15%/+15%。对应2025-2027年PE分别为24X/21X/18X。

投资评级

基于公司“双美+双保健”协同效应深化及会员渗透率提升,维持“买入”评级。

风险提示

门店扩张不及预期风险;产品市场反响不及预期风险;市场开拓及产品推广风险;高端化发展不及预期风险;市场竞争加剧,竞争格局恶化风险;业务协同不及预期。

总结

美丽田园医疗健康2025年上半年在会员数量高速增长(直营活跃会员同比+46.5%)和“内生+外延”战略驱动下,收入、利润、经调净利率均创历史同期新高。其中亚健康医疗业务表现最为突出(收入同比+107.8%,毛利率63.1%),美容及保健服务与医疗美容业务稳健增长,奈瑞儿收购协同效应逐步释放。公司现金储备充足(20亿元),经营现金流强劲(4.1亿元,同比+84.4%),为未来门店扩张、业务发展和股东回报提供坚实支撑。预计2025-2027年业绩保持稳健增长,当前估值对应2025年PE约24倍,具有较高投资价值,维持“买入”评级。需关注门店扩张、市场竞争及业务协同等方面潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用