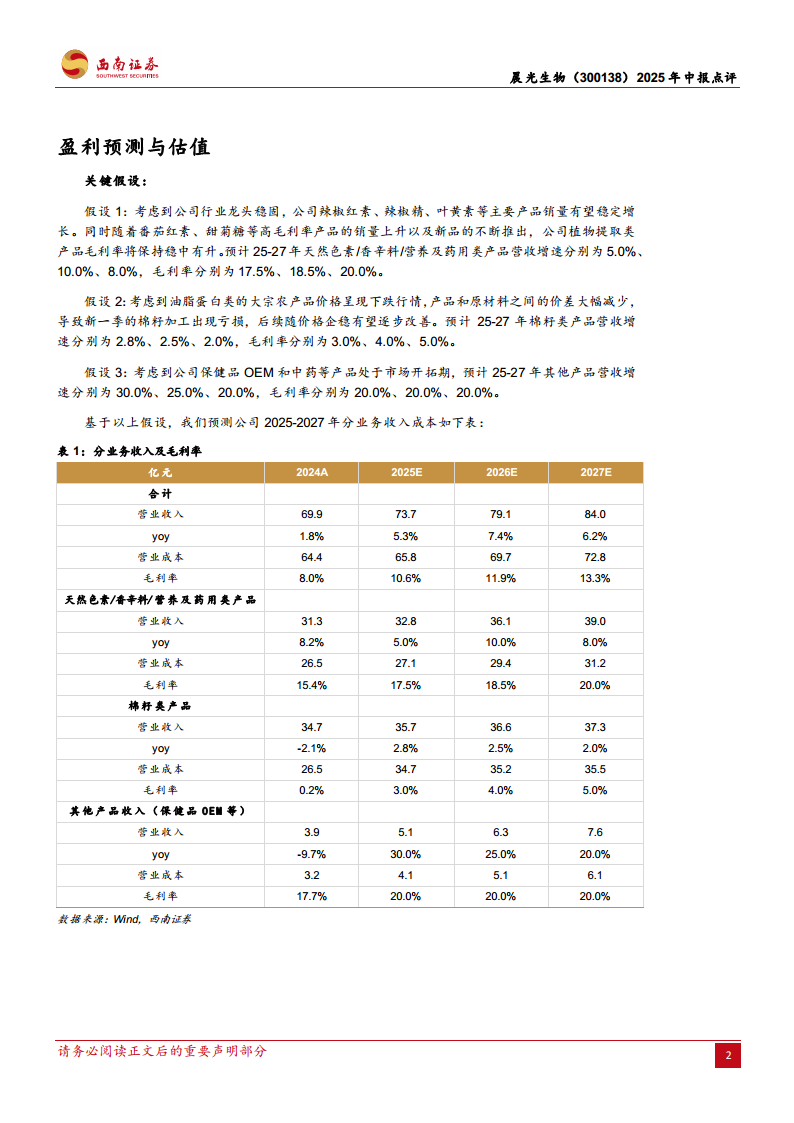

中心思想

核心盈利拐点确认:棉籽业务扭亏+植提量利齐升驱动业绩超预期

本报告指出,晨光生物2025年上半年业绩实现强劲反弹,归母净利润同比增幅高达115.3%,核心驱动力来自两大业务板块的同步改善:植提主业销量快速增长(辣椒红色素销量+43%、辣椒精销量+81%)以及棉籽业务彻底扭亏(子公司新疆晨光净利润从-0.6亿元转为+0.6亿元)。报告强调,公司已走出2024年多产品价格下跌共振的低谷,盈利能力进入修复通道,中长期市占率提升趋势确定性较强。

战略定位维持高成长性:梯队产品多点开花,规模化优势筑底护城河

报告进一步论证公司作为植提行业龙头的可持续成长逻辑:主力产品受益下游需求恢复及原料成本优势持续放量,梯队产品(花椒提取物、甜菊糖苷、番茄红素等)快速成长打造第二曲线,叠加保健品、中药等新业务稳步拓展。结合公司对锁经营模式有效规避价格波动风险,以及研发投入大幅加码(研发费用同比+134.6%)布局甜叶菊综合利用等未来增长点,分析师认为公司具备显著的护城河优势,并给予2025年24倍估值,维持“买入”评级。

主要内容

事件:2025年中报业绩大幅增长,归母净利润同比+115.3%

报告披露,公司2025年上半年实现营收36.6亿元,同比增长4.8%;归母净利润2.2亿元,同比暴增115.3%。单季度看,Q2营收19.4亿元(+10.4%),归母净利润1.1亿元(+72.3%)。业绩增长主要源于棉籽业务扭亏为盈与植提核心产品销量快速提升,盈利能力显著修复。

植提业务:量增利升,多梯队产品协同发力

- 主力产品:辣椒红色素销量6367吨(+43%)、辣椒精销量1536吨(+81%)、叶黄素饲料级销量超2.1亿克、食品级销量3125万克(+22%),受益于下游需求恢复及国内原料成本优势。

- 梯队产品:香辛料核心产品花椒提取物销量逆势增长约23%;甜菊糖苷收入超1.6亿元;营养药用类番茄红素销量增长约49%,水飞蓟提取物、姜黄提取物等均大幅增长。

- 潜力产品:保健食品、中药、原料药等新业务持续开拓,稳步增长。

棉籽业务:扭亏为盈,经营环境显著改善

棉籽业务上半年营收17.7亿元(+2.0%),毛利率从-0.2%大幅提升至7.0%(同比+7.2个百分点)。公司通过严格的对锁经营模式有效管控风险敞口,受益于豆油、豆粕等大宗商品行情回暖,子公司新疆晨光实现净利润0.6亿元(去年同期-0.6亿元),成为整体业绩改善的关键支撑。

研发投入加大,盈利能力全面修复

- 毛利率:整体毛利率13.9%(同比+5.6pp),其中植提业务毛利率20.2%(+3.4pp,受益原材料成本下降),棉籽业务毛利率7.0%(+7.2pp)。

- 费用率:销售/管理费用率分别稳定在0.7%/2.4%,研发费用达1.1亿元,同比大幅增长134.6%,重点投向甜叶菊综合利用、应用型产品开发等项目。

- 净利率:归母净利率5.9%,同比提升3.0个百分点,盈利能力显著修复。

盈利预测与投资建议

- 盈利预测:预计2025-2027年归母净利润分别为3.6亿元、4.8亿元、6.3亿元,对应EPS 0.75元、1.00元、1.31元。

- 估值逻辑:2024年多产品价格下跌致经营阶段性承压,但销量向上趋势明确;2025年上游原材料价格低位、公司以价换量策略将拉动经营利润增长。给予2025年24倍PE,目标价18.00元,维持“买入”评级。

风险提示

宏观经济波动风险、市场需求低迷风险、原材料价格波动风险、资产减值损失风险、投资收益波动风险。

总结

结论:业绩拐点确立,中长期成长逻辑清晰

本报告通过详实数据证实,晨光生物在2025年上半年已成功走出业绩低谷,核心归因于两大引擎的共振:植提业务量利齐升(辣椒红/辣椒精等主力产品销量增幅超40%,梯队产品多点开花)与棉籽业务彻底扭亏(毛利率转正并大幅提升,子公司净利润由负转正)。公司整体毛利率提升5.6个百分点至13.9%,归母净利率提升3.0个百分点至5.9%,盈利能力进入修复通道。

展望:销量增长+成本优势+研发投入构筑长期护城河

短期看,公司通过加大研发投入(同比+134.6%)布局甜叶菊综合利用等未来增长点,同时凭借对锁经营模式有效对冲原材料价格波动风险。中长期看,行业龙头地位稳固,主力产品市占率持续提升,梯队产品快速成长打造第二曲线,保健品、中药等新业务稳步开拓,规模化优势下成本有望进一步下降。分析师给予2025年24倍PE,对应目标价18元,当前股价13.24元仍有约36%的上行空间,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用