中心思想

营收高速增长与核心管线审评突破双轮驱动

亚虹医药2025年上半年实现营业收入1.30亿元,同比增长61.80%,主要得益于商业化产品培唑帕尼片和马来酸奈拉替尼片的持续放量。同时,核心产品APL-1702用于治疗宫颈高级别鳞状上皮内病变(HSIL)的国内上市申请审评进展顺利,药监局已启动第二轮技术审评,有望于2025年底或2026年初获批上市,为公司业绩增长注入新动能。

研发投入战略性调整,现金流支撑后续商业化进程

尽管研发费用同比减少24.36%至1.16亿元,但公司归母净亏损同比收窄11.84%至1.62亿元,且现金储备充足(约18.25亿元),为后续研发与商业化提供了坚实的资金保障。早期管线如DBHi、USP1i、CLDN6/9-ADC、FGFR2/3i等有序推进,有望形成多产品矩阵,降低单一产品依赖风险。

主要内容

事件:2025年半年度业绩公告发布

公司于2025年8月底披露半年度业绩,核心财务指标显示营业收入显著增长,亏损幅度收窄,现金储备充裕。业绩主要驱动力来自培唑帕尼片和马来酸奈拉替尼片的商业化放量,表明公司已从研发阶段逐步进入产品收获期。

观点:收入增长与管线进展详解

收入同比增长62%,现金储备充足

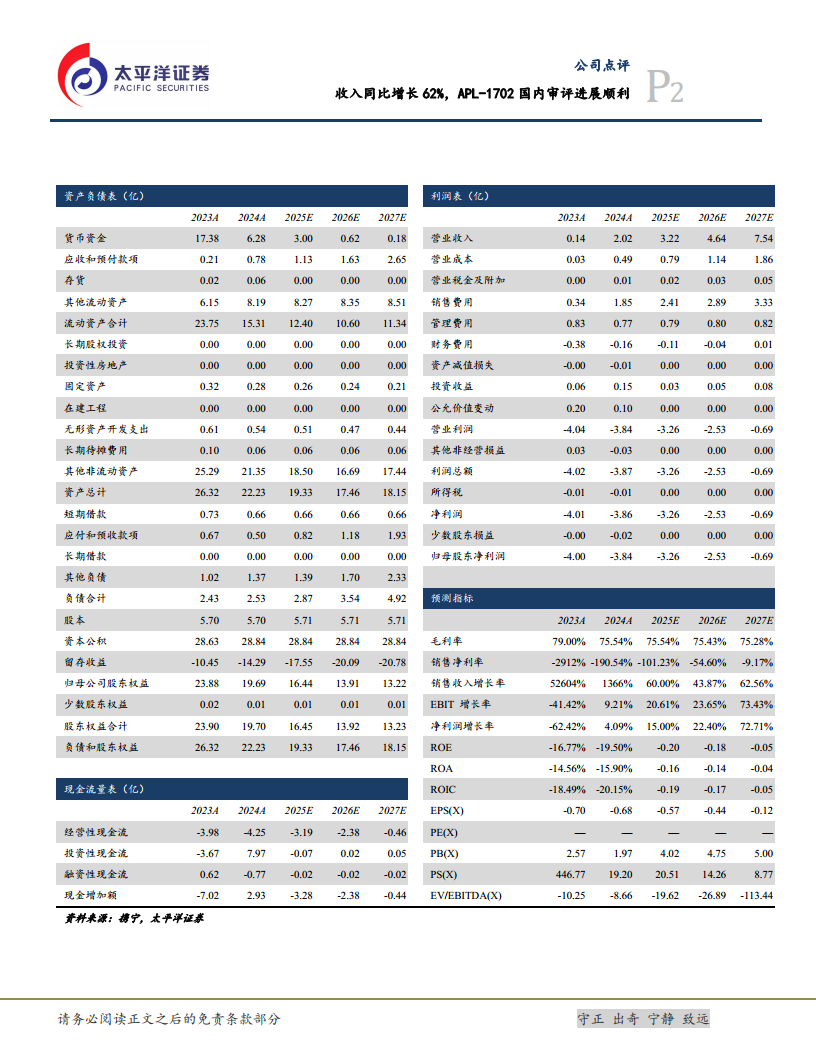

2025年上半年公司实现营业收入1.30亿元(同比+61.80%),销售费用同比增长45.62%至1.13亿元,管理费用同比增长8.95%至0.44亿元,研发费用同比减少24.36%至1.16亿元。归母净亏损1.62亿元,同比收窄11.84%。截至二季度末,现金储备约18.25亿元,为后续研发提供充足资金支持。

核心产品APL-1702国内审评进展顺利

APL-1702用于治疗宫颈高级别鳞状上皮内病变(HSIL),国内上市申请已启动第二轮技术审评,有望于2025年底/2026年初获批上市。根据IQVIA市场调查,目前我国确诊HSIL人群为70万,预计2030年将增长至100万,市场空间广阔。海外方面,公司已与FDA就另一项三期临床设计达成一致,正积极寻找海外合作伙伴。

DBHi、USP1i、CLDN6/9-ADC等早期管线有序推进

APL-1401(DBH抑制剂)治疗中重度活动性UC的Ⅰb期临床剂量爬坡研究完成,观察到积极有效性信号,正在探索12周拓展期疗效。APL-2302(USP1抑制剂)治疗晚期实体瘤的I/IIa期临床已获中美批准,2025年3月完成Ia期首例入组。APL-2501(CLDN6/9 ADC)预计2026年中期递交IND,APL-2401(FGFR2/3抑制剂)计划2025年底前获临床批件。

投资建议与风险提示

DCF估值法给出目标价15.68元,维持“买入”

使用DCF法测算目标市值89.54亿元,对应股价15.68元(当前收盘价11.58元),隐含约35%上涨空间。盈利预测显示2025-2027年营业收入分别为3.22/4.64/7.54亿元,归母净亏损逐步收窄,2027年预计亏损0.69亿元。

风险提示:研发或销售不及预期,行业政策变化

主要风险包括APL-1702审评及上市节奏延迟、商业化竞争加剧、早期临床数据不及预期、以及医保政策、带量采购等医药行业政策风险。

总结

亚虹医药2025年半年度财报显示,公司已实现商业化产品的稳步放量,营收同比增长62%至1.30亿元,同时通过费用管控使亏损同比收窄11.84%。核心产品APL-1702在国内审评进展顺利,有望成为未来1-2年的核心增长点,对应超百万HSIL患者市场。早期管线DBHi、USP1i、CLDN6/9-ADC等也进入临床或IND阶段,为公司中长期发展提供持续支撑。公司现金储备充足,DCF估值显示当前股价低估,维持“买入”评级,但需关注研发审评及行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用