中心思想

营收微增但利润承压,产能释放与成本控制成关键转折

欧康医药2025年上半年实现营收同比微增3.55%,但归母净利润大幅下滑77.75%,净利率降至2.09%。利润下滑主因毛利率下降(受产品降价、新产线磨合及折旧增加影响)以及期间费用率攀升(销售费用激增210.45%、管理费用增长50.79%)。公司未来收入增长依赖新产品推广与市场开拓,利润恢复则需等待新产线度过磨合期后提升收率、优化成本,以及控制费用增速。

植物提取行业竞争加剧,多因素拖累短期盈利

报告指出,植物提取行业市场价格竞争激烈,公司为稳固市场份额主动下调产品价格(如槲皮素、黄连素等),导致价格降幅大于成本降幅,毛利率同比下滑4.48个百分点。同时,募投项目新增折旧及股权激励费用进一步挤压利润空间。公司当前处于盈利低谷,但管理层正通过工艺改进和降本增效寻求改善,2025年下半年被视为关键转折点。

主要内容

收入端:增长乏力,结构稳定

2025H1营业收入1.37亿元,同比仅增3.55%。主营业务仍以槐米类(占营收36.72%)和枳实类(占42.98%)为双核心。槐米系列收入同比下降6.78%(槲皮素降价换取销量增29.72%,但收入仅增0.23%;芦丁量价齐跌);枳实系列收入同比下降9.77%(查尔酮类客户延缓采购且价格下降致收入减21.90%);综合系列收入同比上升112.50%(黄连素降价抢占市场,出口收入增110.16%)。区域上,内销降7.30%,外销增38.88%。

利润端:利润率下滑,多因素拖累

净利润同比下降77.75%至308.08万元,净利率仅2.09%(同比降8.21个百分点)。毛利率16.34%(同比降4.48个百分点),原因包括:行业竞争降价、原料价格下降幅度不及产品价格、新投募投项目试运营期设备工艺磨合降低收率、新增产线大额折旧。期间费用方面,销售费用同比增210.45%(市场开拓及服务费),管理费用同比增50.79%(含股权激励股份支付),进一步压低利润。

未来展望:新产品与新市场驱动收入,降本增效改善利润

公司未来收入增长拟依托水溶性芦丁、葡糖基芦丁等化妆品及食品领域新品推广,以及国内化妆品原料市场与东南亚等新市场开拓。利润端改善路径包括:工艺改进、节能降耗降低生产成本;新产线磨合期后提升运营效率及产品收率;控制销售等期间费用增速以逐步修复毛利率。

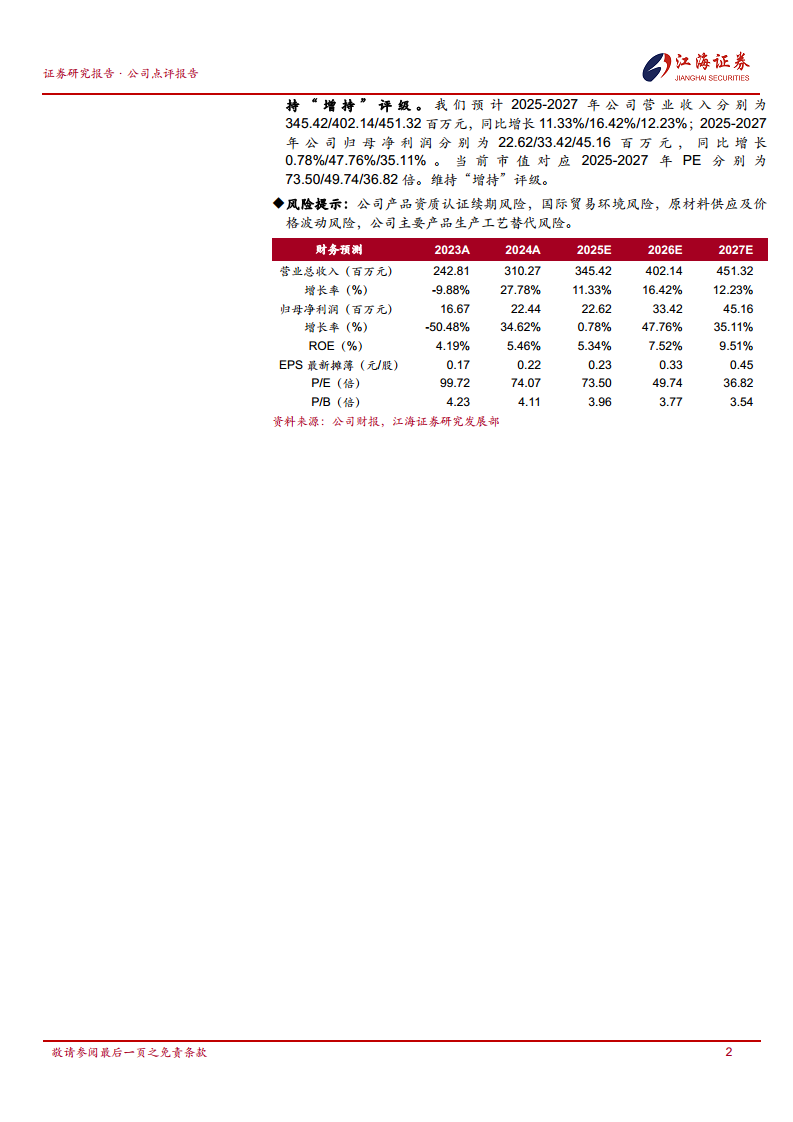

估值和投资建议:维持“增持”评级

预计2025-2027年营收分别为345.42/402.14/451.32百万元,同比增长11.33%/16.42%/12.23%;归母净利润分别为22.62/33.42/45.16百万元,同比增长0.78%/47.76%/35.11%。当前市值对应2025-2027年PE为73.50/49.74/36.82倍。维持“增持”评级,认为2025下半年或为关键转折点。

风险提示

主要风险包括:公司产品资质认证续期风险、国际贸易环境风险、原材料供应及价格波动风险、主要产品生产工艺替代风险。

总结

报告显示,欧康医药2025年半年报呈现“营收微增、利润承压”格局。收入端增长乏力,核心产品槐米和枳实系列收入下降,仅综合系列通过降价策略实现出口增长;利润端受毛利率下滑(降价、新产线折旧)和费用率攀升(销售、管理及股权激励)双重挤压,净利率大幅萎缩至2.09%。公司未来增长的短期看点在于新产线产能释放和收率提升带动的成本优化,以及新产品(水溶性芦丁等)的市场推广;长期则依赖国内外新市场拓展和产品结构调整。管理层正通过工艺改进和降本增效应对竞争,但利润修复的幅度和节奏存在不确定性。维持“增持”评级,提示关注国际贸易、原材料及工艺替代等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用