中心思想

Q2业绩环比改善,基本面企稳信号明确

2025年第二季度,医药板块的财务基本面出现显著好转,是报告中最为关键的积极信号。Q2整体收入同比仅下降1.1%,较Q1的降幅收窄了3.6个百分点;利润总额同比下降2.9%,降幅环比收窄8.1个百分点;扣非净利润同比下降11.5%,降幅环比收窄6.4个百分点。这一系列数据表明,在经历了政策压力与市场出清后,行业已步入逐季改善的修复通道,尤其是利润端改善力度强于收入端,反映出企业在控费与结构优化上的努力已初见成效。

创新主线延续,产业趋势与政策支持共筑成长逻辑

报告明确指出,“创新药”依然是全年医药投资的绝对主线。尽管8月市场情绪有所分化,但创新药的产业趋势、成长空间及估值水平并未进入泡沫化阶段。WCLC大会、ESMO年会等重量级学术会议的数据发布,以及商保、丙类医保、双目录等政策的持续推进,为创新药板块提供了持续的催化动力。报告认为,短期调整将是布局优质创新药龙头和高弹性标的的良机,行业分化中孕育着结构性的投资机会。

主要内容

9月行业投资观点:坚守创新主线,把握困境反转

创新行情有望持续,底部板块持续复苏

报告认为,创新药仍是医药板块中产业趋势最明确且具备未来成长空间的子行业。9月WCLC大会召开在即,且“双目录”初审名单已公布,多款创新药预计纳入医保,这些事件将提供持续的催化。同时,报告也建议关注医药板块的困境反转机会,特别是创新药产业链中的CRO/CDMO及科研上游板块,其需求恢复拐点已现。此外,第六批高值耗材国采启动,集采规则的优化有望为相关公司带来新的增长点。

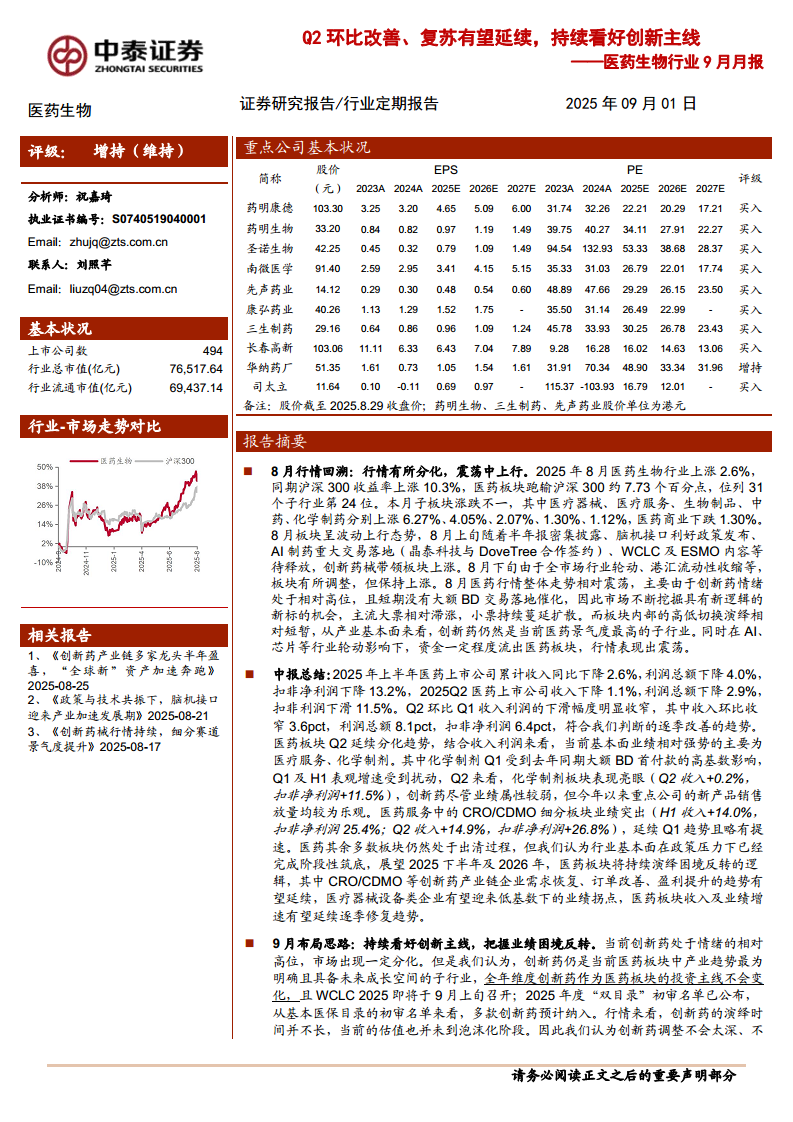

中泰医药重点推荐组合

报告给出了具体的9月推荐组合,包括:药明康德、药明生物、圣诺生物、南微医学、先声药业、康弘药业、三生制药、长春高新、华纳药厂、司太立。这些重点公司被看好的逻辑,主要源于其在创新药、CRO/CDMO、API及高值耗材等细分领域的龙头地位和基本面修复预期。从8月表现看,该组合平均下跌2.68%,但其中的南微医学、先声药业、药明生物实现了正收益,显示出结构化特征。

2025年中报数据详细拆分:多维度验证行业复苏趋势

Q2环比改善,逐季复苏趋势确认

从全行业494家上市公司数据来看,2025年上半年营业收入同比下降2.6%,但Q2单季数据改善显著。盈利能力的改善并非均衡,而是呈现出明显的分化特征,但整体趋势向好。报告特别指出,经营性现金流的改善是观察行业内生质量的重要指标,数据显示板块整体经营现金流同比增长12.55%,多数板块均实现大幅提升,这为后续业绩持续修复提供了坚实基础。

化学制剂、CRO/CDMO业绩亮眼,多数板块静待拐点

在申万一级子行业中,2025年上半年收入增速最快的是医疗服务(+3.75%),扣非净利润增速最快的也是医疗服务(+15.01%)。细分来看,化学制剂板块在Q2表现亮眼,扣非净利润同比增长11.5%,显示出创新产品放量带来的结构优化红利。CRO/CDMO板块更是强势恢复,上半年扣非净利润同比增长25.4%,在供给出清和需求回暖的双重驱动下,有望迎来“戴维斯双击”。相比之下,医药商业、医疗器械、中药等多数板块仍处于出清过程,但从Q2数据看,降幅已有收窄,行业整体正逐步向底部区域确认。

行业热点聚焦:政策与技术创新并进

政策红利与技术突破共同驱动行业变革

报告梳理了6大行业热点,包括脑机接口产业发展实施意见发布、第六批高值耗材国采启动、WCLC/ESMO大会标题发布、晶泰科技与DoveTree合作、双目录初审名单公布以及按病种付费管理办法发布。这些热点事件共同勾勒出医药行业的未来蓝图:一是政策层面加大了对创新药的支持力度(如双目录、商保),并通过集采与付费改革推动行业提质增效;二是技术层面(如AI制药、脑机接口)的突破与应用不断拓展行业边界。这些热点既是短期行情催化剂,也是中长期产业升级的核心驱动力。

8月板块回顾与分析:震荡中上行,估值处于历史中低位

板块收益跑输大盘,估值溢价处于历史低位

2025年8月,医药生物行业上涨2.6%,但同期沪深300收益率上涨10.3%,板块跑输约7.7个百分点。这一表现反映了市场整体资金轮动及板块内部结构性调整的影响。然而,从估值角度看,以2025年盈利预测计算,医药板块PE仅为27.7倍,相对全部A股(扣除金融)的溢价率为26%,低于历史平均水平。这意味着尽管短期表现平淡,但板块的长期投资性价比正在凸显,为中长期布局提供了安全边际。

个股表现分化,市场挖掘新逻辑

在板块整体上涨的背景下,个股表现呈现明显分化。赛诺医疗、透景生命等个股涨幅领先,而德展健康、康芝药业等跌幅较大。这种分化正是市场在创新药主流审美之外,不断挖掘“新逻辑”标的的体现。小盘股、有新技术或新产品逻辑的公司获得资金追捧,而主流大票相对滞涨,市场正在寻找下一个增长极。

总结

基本面修复进行时,长期配置价值凸显

综合来看,2025年8月的医药生物月报清晰地传递出行业正在经历“修复、分化与重构”的信号。核心要点如下:第一,反弹确认:2025年Q2的财务数据环比显著改善,尤其是扣非净利润和经营性现金流的转好,为“逐季改善”的判断提供了有力支撑。第二,分化加剧:化学制剂和CRO/CDMO板块成为最亮眼的结构性亮点,而其他多数板块仍处于底部出清阶段,投资机会的挖掘需要更精细的筛选。第三,催化密集:双目录政策、WCLC大会、国采启动等事件,将为行业带来持续的政策与事件催化。

政策支持下的创新主线与基本面修复的双轮驱动

展望后市,报告明确指出,创新药是贯穿全年的投资主线,其强科技属性和政策支持红利是长期看好的核心逻辑。同时,基本面困境反转与底部修复机会(CRO/CDMO、API、高值耗材)同样值得重视。在AI与脑机接口等前沿技术领域,产业浪潮刚刚启动,行情有望反复演绎。报告认为,短期内医药板块的震荡调整是良性的,建议投资者在调整中坚守优质标,把握“创新+困境反转”的双重投资机会。这不仅是对短期股市行情的预判,更是对医药行业长期产业趋势与政策导向的深度响应。

微信扫一扫-立即使用

微信扫一扫-立即使用