中心思想

国产创新药BD交易量额高速增长,趋势明确向上

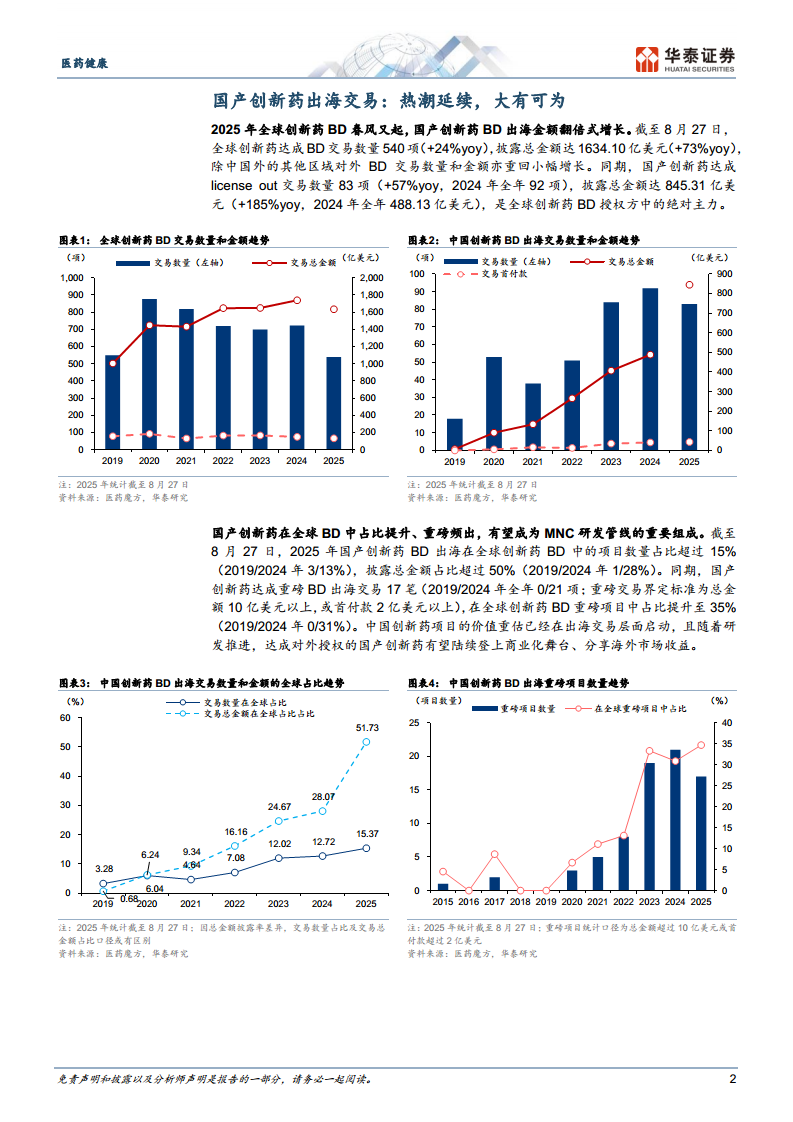

2025年截至8月27日,国产创新药达成对外授权83项(同比+57%),披露总金额845.31亿美元(同比+185%),首付款43.21亿美元(同比+165%)。全球占比显著提升:项目数量占比超15%,总金额占比超50%。重磅交易(总金额>10亿美元或首付款>2亿美元)达17笔,占全球35%,显示国产创新药价值重估已启动。

热点从肿瘤双抗扩散至自免、ADC、代谢三大赛道

在肿瘤双抗引领BD热潮基础上,自免药物(靶点联合、长效化、口服方向)、ADC(IO+ADC同步升级,新靶点/新载荷/双抗ADC)、代谢领域(GLP-1长效化、小分子、多靶点、组合疗法、适应症拓展)成为下一个BD核心赛道。国产管线在前沿靶点和药物类型上进度位列全球第一梯队或具备独家性,有望持续输出重磅交易。

主要内容

国产创新药BD出海交易:热潮延续,大有可为

交易量额双创新高,全球占比大幅跃升

- 2025年截至8月27日,全球创新药BD交易540项(+24%yoy),总金额1634亿美元(+73%yoy)。国产license-out数量83项(+57%yoy),总金额845亿美元(+185%yoy),首付款43亿美元(+165%yoy)。

- 国产项目数量全球占比超15%(2019年3%),总金额占比超50%(2019年1%)。重磅交易17笔,全球占比35%(2019年0%)。

重磅案例频出,从单抗、ADC到双抗、多靶点全覆盖

- 报告详细列示2015-2025年重磅交易案例(总金额>10亿美元或首付>2亿美元),涉及双抗、ADC、CAR-T、小核酸、小分子等多类型。2025年代表性交易包括:三生制药PD-1/VEGF双抗授权辉瑞(61.5亿美元,首付12.5亿)、恒瑞PDE3/4抑制剂授权GSK(125亿美元)、百济神州DLL3双抗授权Royalty Pharma(9.5亿美元,首付8.85亿)等。

自免:靶点联合、长效化和口服有望破局,国产勇立潮头

自免市场空间巨大,现有单抗仍有局限

- 2028年自免药物预计占全球药物总额10.7%,仅次于肿瘤。2024年全球销售额TOP100中自免药物21个,总销售额超1000亿美元。现有单抗在疗效、安全性及依从性上存在提升空间。

三大升级方向:靶点联合、长效化、口服

- 靶点联合:TSLP/IL-13双抗(lunsekimig)在I期临床中FeNO降低优于单抗,展现更强疗效潜力。

- 长效化:SHR-1905通过YTE突变延长半衰期,有望实现6个月给药间隔(tezepelumab为4周)。

- 口服剂型:JNJ-2113(IL-23环肽)在银屑病临床中PASI-90/100不亚于阿达木单抗,提供口服新选择。

国产创新药积极布局下一代自免药物

- 国产在TSLP/IL-13双抗、TL1A/IL-23p19双抗、IL-36/IL-23p19双抗等前沿靶点进度全球领先甚至独家,有望孕育下一BD核心赛道。

ADC:“IO+ADC”同步升级,国产渐成重要参与者

IO+ADC已成肿瘤治疗共识

- 全球已有18款ADC获批上市,2024年6款年销售额超10亿美元。持有PD-(L)1上市资产的MNC基本都配置了ADC管线。ADC联用(如Nectin-4 ADC+帕博利珠单抗)在多项III期临床中显示显著优于对照的ORR、PFS和OS。

肿瘤双抗热潮后,MNC有同步升级ADC管线的需求

- IO主流药物从PD-(L)1单抗向“PD-(L)1+”双抗升级,配套ADC同样需精进,MNC对高端ADC资产的兴趣将延续。

国产ADC具备深度参与MNC管线布局的三重优势

- 研发体量大:全球在研ADC近1500项,国产原研700+项,占比近50%。

- BD历史强势:国产license-out在全球ADC交易中数量占比2023-25年约40%,技术获认可。

- 方向多样化:国产在新靶点(CDH17)、双靶点(EGFR/HER3双抗ADC)、新载荷(双抗双毒素ADC、分子胶载荷)等前沿方向均有布局,满足MNC差异化需求。

代谢:GLP-1类产品市场广阔、不断迭代,国产提供多样化选择

GLP-1市场潜力巨大,MNC布局仍不充分

- 2024年全球GLP-1系列销售额超500亿美元,2030年预计超1300亿美元。目前仅诺和诺德、礼来销售领先,大多MNC处于早期或空白阶段,BD空间大。

五大研发方向均有丰富国产布局,潜在BD交易持续涌现

- 长效化:安进首创月制剂MariTide,石药集团一月一次长效司美格鲁肽进入临床。

- 口服小分子:全球尚无获批GLP-1小分子,国内已有多笔交易(诚益→阿斯利康,恒瑞→Kailera,翰森→默沙东,闻泰医药→箕星药业)。

- 多靶点:GIP、GCGR、FGF21等多靶点产品有望强化减重效果并治疗MASH、高脂血症。联邦制药GLP-1/GIP/GCGR、华东医药GLP-1/GCGR/FGF21领先布局。

- 组合疗法:胰淀素、CB1、ActRII、MSTN等组合减重增肌,诺和诺德、礼来率先布局,国产来凯医药领先。

- 适应症拓展:GLP-1在心血管风险、心衰、MASH、慢性肾病、睡眠呼吸暂停等多适应症有潜力。

总结

本报告聚焦2025年秋季策略会医药论坛核心观点,系统梳理了国产创新药BD出海的最新趋势与热点方向。数据显示,2025年国产创新药BD交易数量和金额均实现翻倍式增长,全球占比大幅提升,重磅交易频出,表明国产创新药价值重估已进入加速阶段。热点从传统的肿瘤双抗全面扩散至自免、ADC、代谢三大领域:自免领域通过靶点联合、长效化和口服方向突破现有药物天花板,国产进度领先;ADC领域在IO+ADC共识下,国产凭借研发体量、历史交易优势和前沿布局,有望持续参与MNC管线升级;代谢领域GLP-1市场空间广阔且MNC布局不充分,国产在长效化、口服小分子、多靶点、组合疗法和适应症拓展等方向提供多样化选择。整体来看,国产创新药BD趋势向上确立,品种和适应症覆盖热点持续扩散,有望从交易型合作走向商业化阶段分享全球市场收益。风险提示关注研发进度、研发失败和海外药品政策变动。

微信扫一扫-立即使用

微信扫一扫-立即使用