中心思想

核心业绩修复与盈利能力提升

公司2025年上半年营业收入4.84亿元(同比+12.81%),归母净利润1.77亿元(同比+18.61%),扣非净利润1.72亿元(同比+21.97%),显示出核心品种粉尘螨滴剂收入端逐步恢复增长弹性(同比+10.51%)。同时,2025Q2销售费用率同比下降5.14个百分点至33.58%,净利率同比提高6.4个百分点至38.66%,费用管控效果显著,盈利能力明显修复。

黄花蒿滴剂与新诊断产品驱动第二增长曲线

2025H1黄花蒿花粉变应原舌下滴剂销售收入0.21亿元(同比+71.37%),皮肤点刺液销售收入633万元(同比+104.38%),两者增速均远超整体收入增速。黄花蒿滴剂儿童适应症于2023年获批,商业化逐步上量;公司已上市8款常见变应原点刺产品,既能直接贡献诊断业务增量,又能提升前端变应原检测渗透率,进而为脱敏治疗药品增长提供动力。

主要内容

业绩恢复增长,费用管控成效显著

2025年上半年,粉尘螨滴剂收入4.55亿元(同比+10.51%)扭转增速放缓趋势,黄花蒿滴剂收入0.21亿元(同比+71.37%)快速放量,点刺液收入0.06亿元(同比+104.38%)实现翻倍增长。费用端,2025Q2销售费用率同比-5.14个百分点至33.58%,研发费用率同比-2.06个百分点至11.41%,管理费用率同比+0.07个百分点至8.14%,净利率提升至38.66%,利润率修复趋势明确。

黄花蒿滴剂及变应原点刺产品打开成长空间

黄花蒿花粉滴剂于2021年获批上市,2023年增加儿童适应症,经历几年商业化开发后有望迎来上量加速阶段。同时,公司已推出的8款常见过敏性鼻炎/哮喘变应原点刺产品,一方面形成诊断业务独立增长点,另一方面通过提高变应原检测率,间接推动脱敏治疗药品的处方渗透。公司总市值164亿元,当前股价31.35元,52周区间16.32-32.47元,市场关注度提升。

总结

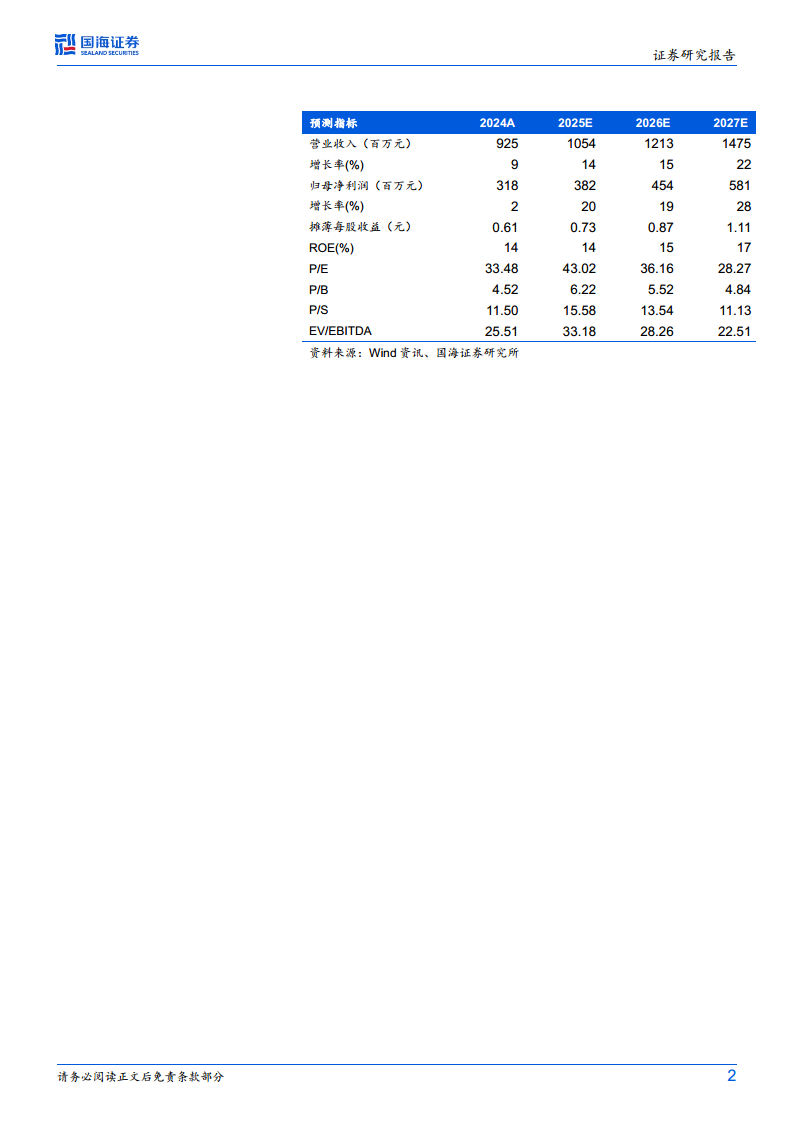

本报告基于2025年上半年经营数据,认为我武生物正处于业绩恢复增长与盈利能力修复的拐点阶段。核心品种粉尘螨滴剂收入增速回升至10.51%,黄花蒿滴剂和点刺液分别实现71.37%和104.38%的高增长,费用率下降推动净利率同比提升6.4个百分点。公司已构建“粉尘螨滴剂稳固基本盘+黄花蒿滴剂及点刺产品第二增长曲线”的双轮驱动格局,叠加脱敏治疗指南认可度提升带来的行业渗透率提高,预计2025-2027年归母净利润复合增速约22%。首次覆盖给予“买入”评级,主要风险包括新患增长不及预期、黄花蒿滴剂销售不及预期、竞争加剧及政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用