中心思想

高温合金业务高增长,医药业务稳健贡献利润

2025年上半年,万泽股份实现营业收入6.25亿元,同比增长24.40%;归母净利润1.19亿元,同比增长21.84%。分行业看,高温合金材料销售收入1.65亿元,同比高增73.34%,成为最强劲的增长引擎,但毛利率25.73%同比下降7.18个百分点,或因产线放量初期成本压力。医药业务中,金双歧收入3.06亿元(同比+12.52%),毛利率89.91%(同比+1.91pct);定君生收入1.45亿元(同比+17.47%),毛利率92.86%(同比+1.97pct)。两大医药产品毛利率均维持在90%附近且持续提升,为利润贡献提供稳定支撑。数据显示,高温合金收入占比从2024年的约9%提升至2025H1的26.4%,业务结构正从单一医药向“高温合金+医药”双轮驱动转变。

双基地建设提速,客户拓展成效显著

公司南北双基地建设快速推进:珠海生物医药研发总部及产业化基地已完成3500平方米中试基地,预计2025年下半年完成KAL-001项目技术转移并推进III期临床样品制备;内蒙双奇沙尔沁新厂区进入设备采购安装及净化工程施工阶段。高温合金业务客户拓展成效突出——上海万泽新增上海电气、西门子等龙头客户,与西门子签订三年供货协定,万泽航空科技实现国外燃机订单零突破;汽车涡轮领域新增国际知名客户Garrett Motion SARL并已实现部分发货。客户结构从国内军工向国内外高端工业客户延伸,显示产品认证与技术能力获得市场认可,为未来收入增长奠定基础。

主要内容

投资要点

要点一:2025H1高温合金收入同比高速增长,医疗产品毛利率同比提升

2025年上半年,公司整体营收6.25亿元(+24.40%),归母净利1.19亿元(+21.84%),ROE 8.28%(+0.62pct)。高温合金收入1.65亿元(+73.34%),毛利率25.73%(-7.18pct);金双歧收入3.06亿元(+12.52%),毛利率89.91%(+1.91pct);定君生收入1.45亿元(+17.47%),毛利率92.86%(+1.97pct)。医药业务毛利率保持高位且提升,支撑整体毛利率73.07%的高水平。

要点二:2025Q2业绩同比大幅增长,期间费用率同比下降

Q2营收2.90亿元(同比+36.81%,环比-13.33%);归母净利0.47亿元(同比+44.94%,环比-35.73%);ROE 3.13%(同比+0.34pct)。销售费用率24.75%(同比+1.27pct),管理费用率12.11%(同比-1.96pct),研发费用率15.69%(同比-4.15pct),财务费用率3.07%(同比-1.33pct)。费用控制有效,研发投入保持高位但比例同比略降,显示规模效应逐步显现。

要点三:高温合金与西门子签订三年供货协定,医药南北双基地建设提速

高温合金:上海万泽新增上海电气、西门子等客户,与西门子签三年供货协定;万泽航空科技实现国外燃机订单零突破;汽车涡轮新增Garrett Motion并已发货。医药:深耕微生态30年,2025H1开发医院客户460余家,金双歧、定君生品牌影响力提升;珠海基地(3500m²中试)预计H2完成KAL-001技术转移并推进III期样品制备;内蒙沙尔沁新厂区进入设备安装阶段。

分产品经营数据

根据报告表1,分产品收入及毛利率数据如下:高温合金材料销售1.65亿元(同比+73.34%),毛利率25.73%;金双歧3.06亿元(+12.52%),毛利率89.91%;定君生1.45亿元(+17.47%),毛利率92.86%。高温合金收入增速远超医药,但毛利率较低且同比下降7.18个百分点,反映该业务尚处放量初期、成本偏高。金双歧和定君生毛利率均超过89%且同比提升,体现医药业务的定价与成本控制能力。整体看,高温合金业务贡献增量收入弹性,医药业务提供稳固利润基石。

公司财务数据

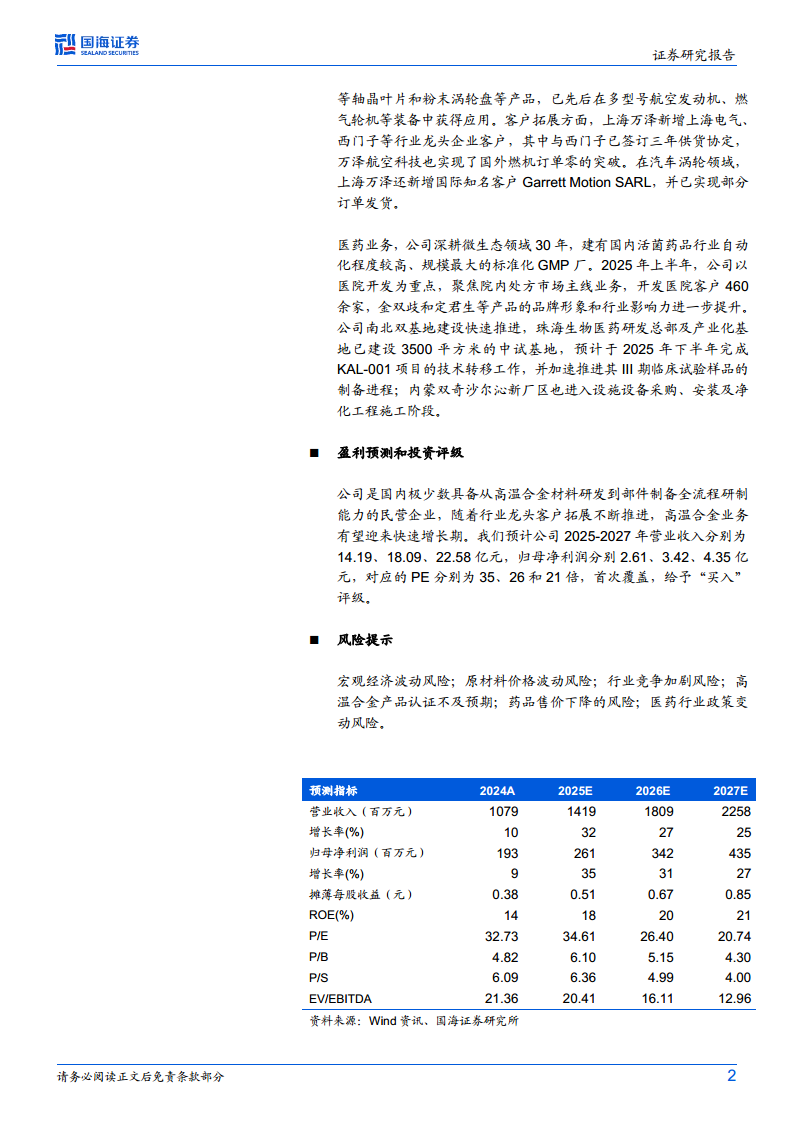

报告展示了2024A及预测期财务图表:2024A营业收入10.79亿元,预计2025E-2027E分别达14.19、18.09、22.58亿元,增长率分别为32%、27%、25%。归母净利润2024A 1.93亿元,预计2025E-2027E分别为2.61、3.42、4.35亿元,增长率分别为35%、31%、27%。毛利率预计从2024A的75%逐年降至2027E的68%,主要受高增长但低毛利率的高温合金业务占比提升影响。期间费用率从2024A的41%降至2027E的36%,显示管理效率提升。ROE从14%升至21%,改善明显。经营活动现金流净额2024A为1.14亿元,预测2025E达5.60亿元,盈利质量持续优化。

盈利预测与投资评级

基于高温合金业务客户拓展加速及医药双基地投产,预计2025-2027年营收14.19/18.09/22.58亿元,归母净利2.61/3.42/4.35亿元,对应PE 35/26/21倍。首次覆盖,给予“买入”评级。需关注的风险包括:宏观经济波动、原材料价格波动、行业竞争加剧、高温合金产品认证不及预期、药品售价下降及医药政策变动。

总结

万泽股份2025年上半年业绩增长超预期,核心驱动来自高温合金业务的爆发(收入同比+73%)及医药业务的稳定增长(金双歧+12.5%,定君生+17.5%)。公司作为国内少数具备高温合金全流程研制能力的民营企业,成功拓展上海电气、西门子等龙头客户并签订长期协定,汽车涡轮领域也获得国际订单,高温合金进入快速放量通道。医药业务深耕微生态领域,金双歧与定君生毛利率接近90%且持续提升,南北双基地建设为产能扩张提供保障。财务方面,Q2利润率同比改善,期间费用率下降,现金流有望大幅改善。盈利预测显示2025-2027年营收复合增速约28%,归母净利复合增速约30%。首次覆盖给予“买入”评级,看好公司“高温合金+医药”双主业格局下业绩的高成长性与盈利韧性。

微信扫一扫-立即使用

微信扫一扫-立即使用