中心思想

业绩下滑但降幅收窄,ACYW135复产注入新增长动能

康华生物2025年上半年业绩承压,但第二季度降幅明显收窄,显示出经营触底回升态势。核心产品受行业政策及竞争影响导致收入下滑,但批签发量同比增加17.64%,产能逐步释放。ACYW135群脑膜炎球菌多糖疫苗车间于2025年7月复产,已出口10国,有望成为重要增量。公司研发管线中重组六价诺如病毒疫苗已获批临床,中长期产品储备值得关注。预计2025-2027年归母净利润将恢复增长,当前估值具备一定安全边际。

收入端剔除一次性授权收入后实际降幅收窄,利润端受费用率侵蚀

剔除上年同期重组六价诺如疫苗海外授权收入1.06亿元后,2025年上半年营收同比实际下降23.77%,降幅逐季收窄。利润端毛利率下降1.76个百分点,销售/管理/研发费用率合计上升,收入下滑导致期间费用对利润侵蚀明显。剔除海外许可收入影响后,归母净利率同比下降5.51个百分点,表明核心业务盈利能力有所下滑但可控。

主要内容

投资要点

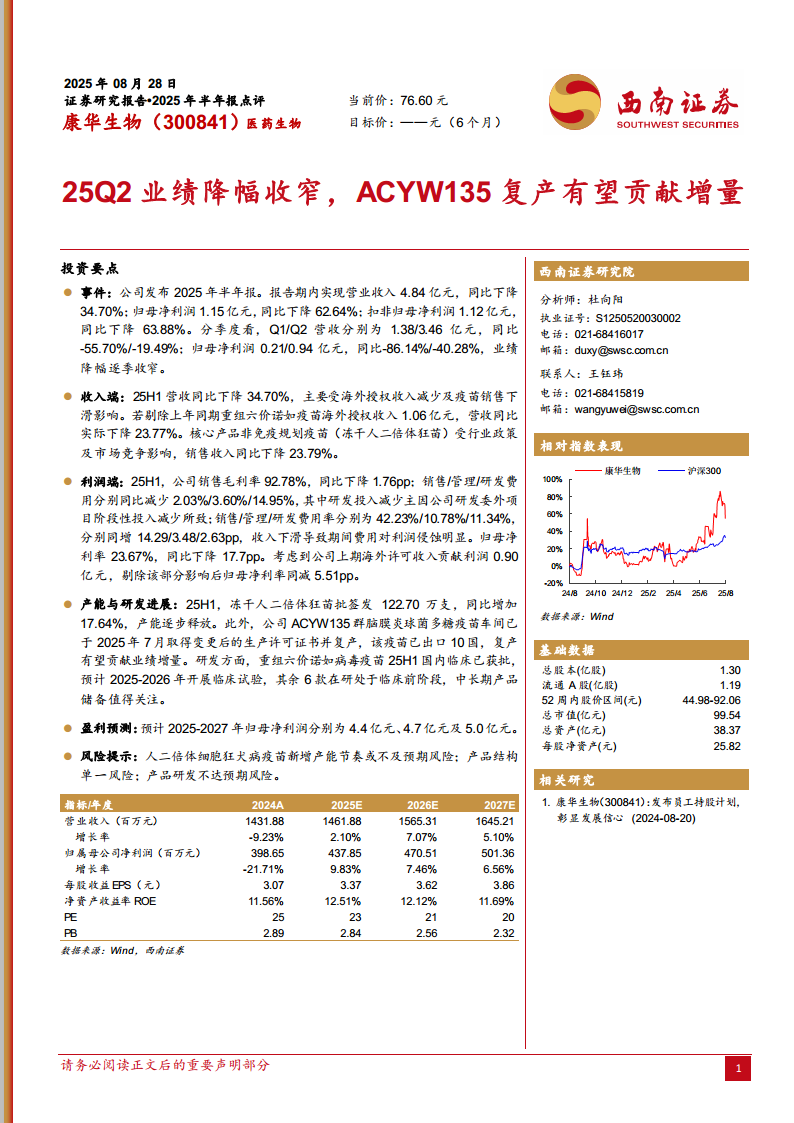

事件:发布2025年半年报

公司2025年上半年实现营业收入4.84亿元,同比下降34.70%;归母净利润1.15亿元,同比下降62.64%;扣非归母净利润1.12亿元,同比下降63.88%。分季度看,Q1/Q2营收分别同比下降55.70%/19.49%,归母净利润分别同比下降86.14%/40.28%,业绩降幅逐季收窄。

收入端:受海外授权收入减少及疫苗销售下滑影响

2025年上半年营收同比下降34.70%,主因上年同期存在1.06亿元重组六价诺如疫苗海外授权收入。剔除该因素后,营收同比实际下降23.77%。核心产品冻干人二倍体狂苗受行业政策及市场竞争影响,销售收入同比下降23.79%。

利润端:毛利率下降,费用率提升侵蚀利润

2025年上半年销售毛利率92.78%,同比下降1.76个百分点。销售费用/管理费用/研发费用分别同比下降2.03%/3.60%/14.95%,但收入下滑导致销售费用率/管理费用率/研发费用率分别同比增加14.29/3.48/2.63个百分点至42.23%/10.78%/11.34%。归母净利率23.67%,同比下降17.7个百分点;剔除上期海外许可收入贡献利润0.90亿元后,归母净利率同比仅下降5.51个百分点。

产能与研发进展:批签发增长,ACYW135复产,研发管线推进

2025年上半年,冻干人二倍体狂苗批签发122.70万支,同比增加17.64%,产能逐步释放。ACYW135群脑膜炎球菌多糖疫苗车间已于2025年7月取得生产许可证书并复产,该疫苗已出口10国,复产有望贡献业绩增量。研发方面,重组六价诺如病毒疫苗2025年上半年国内临床已获批,预计2025-2026年开展临床试验;其余6款在研处于临床前阶段。

盈利预测:预计2025-2027年归母净利润恢复增长

预计2025-2027年归母净利润分别为4.4亿元、4.7亿元及5.0亿元,对应同比增速分别为9.83%/7.46%/6.56%;每股收益EPS分别为3.37/3.62/3.86元。

风险提示:产能、产品结构及研发不及预期风险

主要风险包括:人二倍体细胞狂犬病疫苗新增产能节奏或不及预期;产品结构单一;产品研发不达预期。

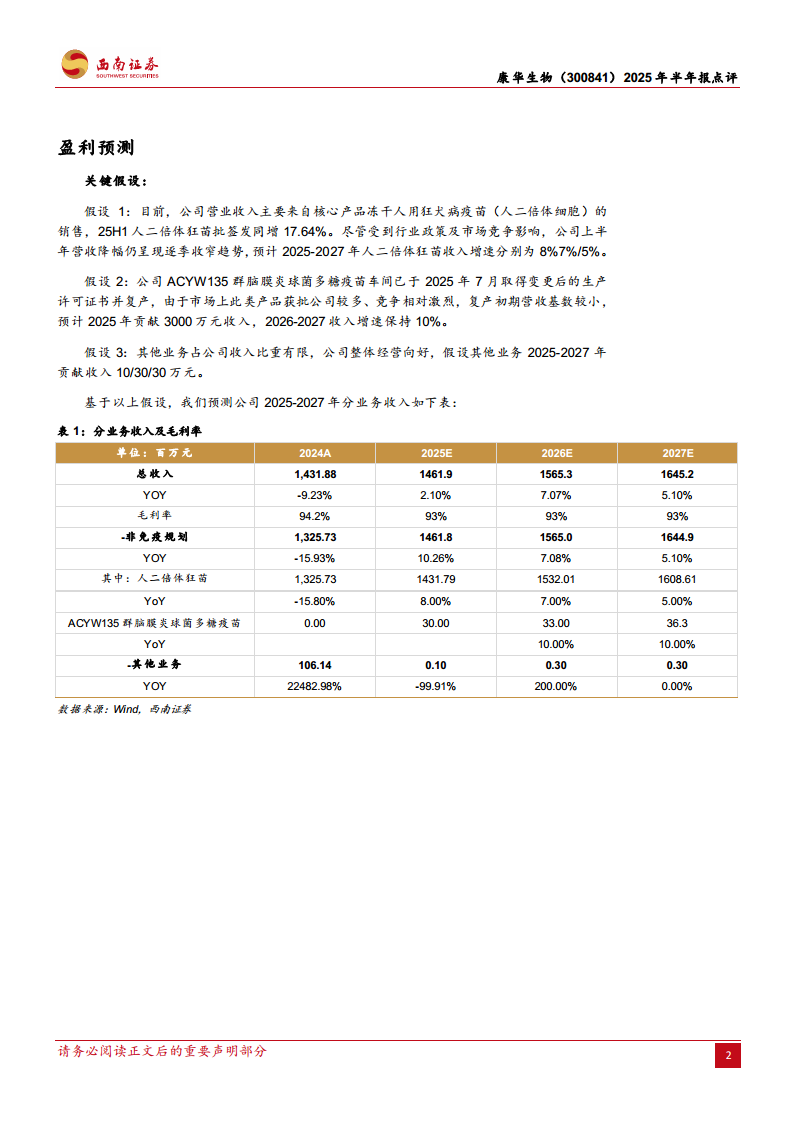

盈利预测

关键假设

假设1:人二倍体狂苗2025-2027年收入增速分别为8%/7%/5%,25H1批签发同增17.64%支撑产能释放,逐季降幅收窄趋势延续。

假设2:ACYW135群脑膜炎球菌多糖疫苗2025年复产初期贡献3000万元收入,2026-2027年收入增速保持10%。

假设3:其他业务2025-2027年贡献收入10/30/30万元。

分业务收入预测

2025-2027年总收入预计分别为14.62/15.65/16.45亿元,同比增速2.10%/7.07%/5.10%;毛利率维持在93%左右。其中非免疫规划疫苗(人二倍体狂苗+ACYW135)收入预计为14.62/15.65/16.45亿元,其他业务收入占比极低。

附表:财务预测与估值

提供2024年实际及2025-2027年预测的利润表、资产负债表、现金流量表等详细财务数据,以及关键财务指标。核心指标包括:2025-2027年净利润分别为3.99/4.38/4.71/5.01亿元;ROE分别为11.56%/12.51%/12.12%/11.69%;PE分别为25/23/21/20倍;PB分别为2.89/2.84/2.56/2.32倍。

总结

短期承压不改长期逻辑,ACYW135复产与产能释放是关键

康华生物2025年上半年业绩受行业政策及市场竞争影响出现下滑,但第二季度降幅已明显收窄,且核心产品批签发量保持增长,显示需求端仍具韧性。ACYW135疫苗复产有望打开第二增长曲线,缓解产品结构单一风险。公司研发管线中重组六价诺如疫苗已进入临床阶段,中长期储备值得期待。盈利预测显示2025-2027年归母净利润将恢复至4.4-5.0亿元,当前估值处于历史较低水平。风险方面需关注产能释放节奏、产品结构单一及研发进展不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用