中心思想

业绩符合预期,小分子与新兴业务双轮驱动增长

本报告核心观点指出,凯莱英2025年上半年业绩表现符合市场预期,营收与归母净利润均实现双位数同比增长。公司业务结构呈现“小分子稳健、新兴业务爆发”的特征,其中小分子CDMO业务作为基本盘保持双位数增长,而化学大分子、生物大分子等新兴业务则展现出强劲的增长动能,收入增速显著高于整体水平(化学大分子同比增长130%+,生物大分子同比增长70.7%),标志着公司战略转型初现成效。

区域市场分化,欧洲市场成为新增量引擎

从区域市场看,欧美市场表现分化显著。欧洲市场收入同比增速超过200%,成为公司增长的新引擎;而中、美两大核心市场则呈现稳健增长态势(美国市场+0.5%,境内市场+3.4%)。这一趋势反映出公司在全球供应链布局中的区域拓展策略取得突破,有望借此分散单一市场依赖风险,进一步巩固其全球CDMO龙头地位。

主要内容

业绩概览:营收利润双增,盈利能力持续修复

- 核心财务表现:2025年上半年实现营收31.9亿元,同比增长18.2%;归母净利润6.2亿元,同比增长23.7%。其中,二季度单季表现尤为突出,营收16.5亿元,同比增长26.9%,环比增长6.9%;归母净利润2.9亿元,同比增长33.9%。

- 毛利率改善:上半年整体毛利率达到47.8%,同比提升0.6个百分点,反映出公司在降本增效和项目结构优化方面的努力取得积极成果。

小分子CDMO:基本盘稳固,商业化项目储备充足

- 收入与项目进展:2025年上半年,小分子CDMO实现收入24.3亿元,同比增长10.6%。共交付44个商业项目、52个III期项目以及285个临床前及临床项目,项目管线覆盖从早期研发到商业化的全生命周期。

- 未来增长储备:预计2025年下半年公司将有11个小分子验证批阶段(PPQ)项目待执行,持续的增量商业化订单储备为未来业绩提供确定性支撑。

新兴业务:化学大分子与生物大分子成增长引擎

- 化学大分子业务:上半年收入达3.8亿元,同比增长130%以上,在手订单同比增长90%以上。公司预计2025年全年该业务将实现翻倍以上增长。产能方面,当前多肽固相合成产能为30000L,预计年底将扩产至44000L,扩张幅度达47%。

- 生物大分子业务:上半年收入0.9亿元,同比增长70.7%,在手订单同比增长60%。公司预计2025年实现翻倍增长。目前IND项目达41个、BLA项目5个,首个PPQ项目已顺利交付,标志着该业务进入商业化验证阶段。

- 整体新兴业务表现:上半年新兴业务合计实现收入7.6亿元(+51.2%),毛利率29.8%,同比提升9.5个百分点,规模效应和盈利能力正在快速显现。

区域市场:欧洲市场成黑马,中、美稳健增长

- 美国市场:客户收入17.9亿元,同比增长0.5%,增速温和但绝对体量最大。

- 境内市场:收入7.1亿元,同比增长3.4%,增长稳健。

- 欧洲市场:收入5.5亿元,同比增长超200%,成为增长最快的区域市场,反映出公司成功抓住了地缘政治变化带来的欧洲客户供应链转移机遇。

盈利预测与风险提示

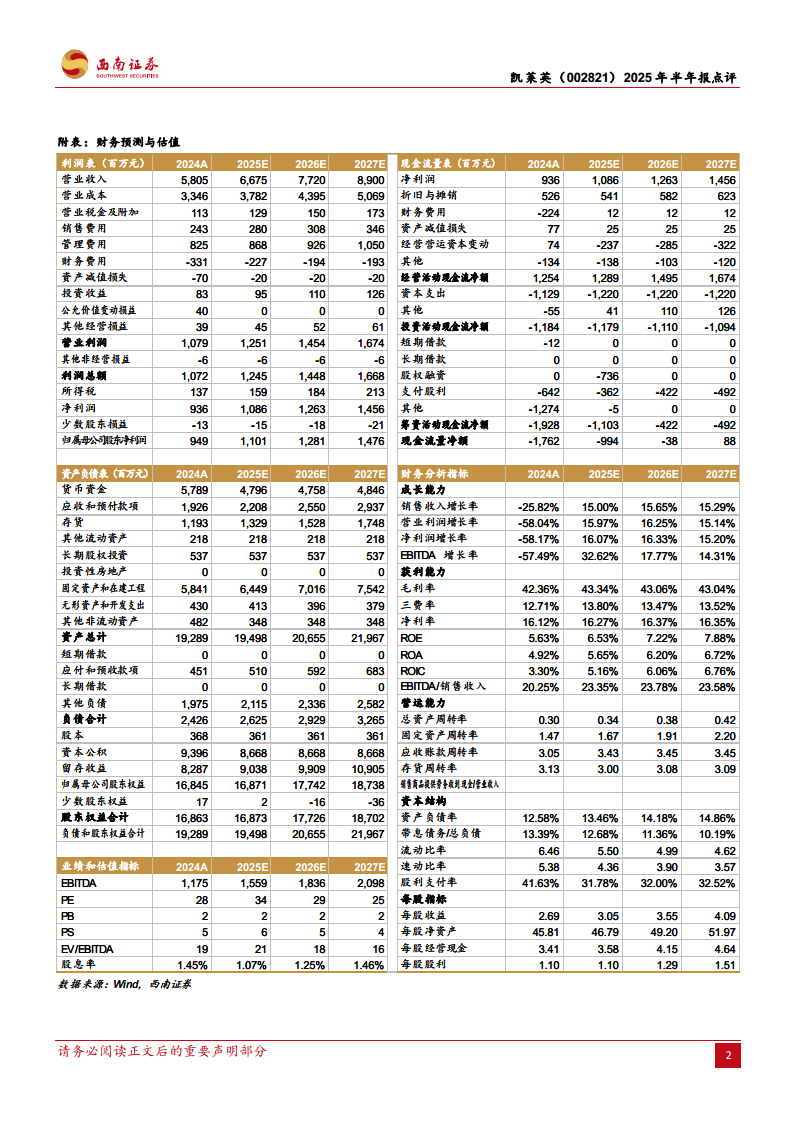

- 盈利预测:预计公司2025-2027年EPS分别为3.05元、3.55元、4.09元,对应PE分别为34倍、29倍、25倍,维持“买入”评级。

- 风险因素:需关注CDMO需求不及预期、新增产能投运不及预期等潜在风险。

总结

凯莱英2025年半年报整体符合市场预期,呈现“传统业务稳固、新兴业务爆发”的良性发展格局。小分子CDMO业务凭借强大的商业化项目储备(44个商业项目及11个待完成PPQ项目)维持双位数增长,为公司提供现金流和业绩基本盘。更为亮眼的是新兴业务板块,特别是化学大分子业务(多肽、寡核苷酸)收入同比增长超130%,生物大分子业务(ADC)同比增长超70%,两者均有望在2025年实现翻倍增长,成为公司未来的核心增长极。此外,欧洲市场收入同比增长超200%,表明公司成功拓展海外新市场,降低了对单一市场的依赖。从财务角度看,公司毛利率持续提升,新兴业务毛利率改善明显(同比+9.5pp),规模效应逐步体现。整体来看,公司在巩固传统优势的同时,正加速向多肽、核酸、ADC等高景气赛道转型,有望在未来2-3年内实现业务结构质变,业绩确定性和成长性均较强。结合当前估值(2025年PE约34倍),机构维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用