中心思想

Q2业绩环比改善,利润端短期承压

2025年上半年公司实现营业收入9.64亿元,同比减少4.78%;归母净利润0.47亿元,同比大幅下降72.43%,扣非净利润降幅达74.26%。利润下滑主因综合毛利率同比下降5.35个百分点至62.08%,叠加研发费用率提升至25.31%、销售费用率升至31.63%。但第二季度营收环比改善,单季营收5.34亿元,同比增长0.17%,归母净利润0.39亿元,降幅较一季度收窄,显现企稳信号。

行业招标复苏驱动营收拐点,看好未来修复

国内医疗设备行业终端招标自2025年上半年开始复苏,公司超声、内镜产品中标同比大幅增长。由于前期医疗行业整顿导致市场中标与企业报表收入存在周期差,上半年中标结果预计在下半年逐步确认为收入,公司业绩即将迎来拐点。太平洋证券维持“买入”评级,预计2025-2027年归母净利润CAGR达61%。

主要内容

半年报业绩与行业招标回暖

2025年上半年营收同比减少4.78%至9.64亿元,利润端承压明显。分季度看,Q2营收5.34亿元(同比+0.17%),环比增长24.0%;归母净利润0.39亿元(同比-44.65%),环比增长387.5%,业绩环比改善。行业方面,医疗设备招投标活动开始放量,公司超声、内镜中标数据表现强劲,为未来收入确认提供支撑。

研发进展与盈利展望

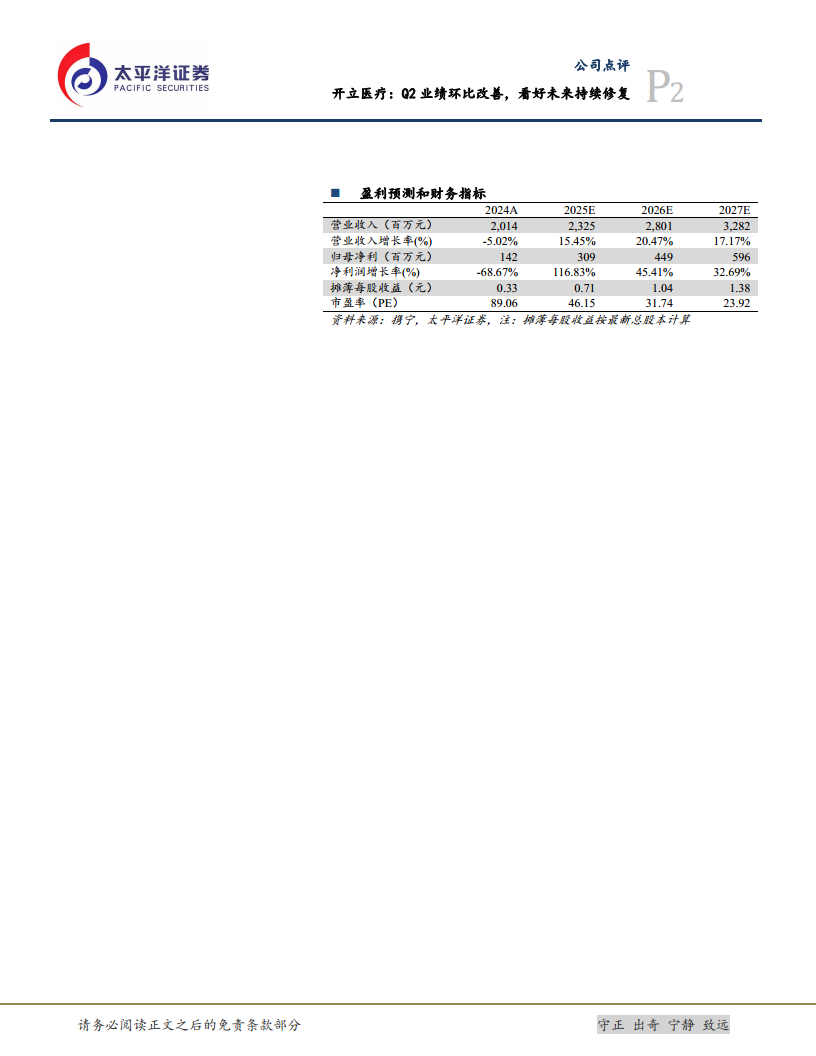

公司持续高研发投入,2023-2025H1研发费用率分别为18.12%、23.48%、25.31%,2025年迎来“产品大年”。多款重磅产品上市:iEndo系列4K智慧内镜平台HD-650、高端超声S80/P80平台、4K三维荧光腔镜SV-M4K200。毛利率受心血管新品放量、超声集采及内镜销售结构变化影响降至62.08%。费用端销售、管理、研发费用率均有所上升。盈利预测显示,2025-2027年营收分别为23.25/28.01/32.82亿元,归母净利润分别为3.09/4.49/5.96亿元,对应PE为46/32/24倍。主要风险包括招投标趋缓、设备集采及新业务推广不及预期。

总结

业绩拐点临近,核心产品驱动长期增长

2025年上半年公司短期业绩承压,但Q2营收增速转正、利润环比大幅改善,表明经营底部已现。随着国内医疗设备招标复苏,前期中标订单逐步转化为收入,下半年营收及利润拐点可期。研发成果密集落地,多款高端新品构筑产品矩阵,有望提升毛利率并打开成长空间。基于此,太平洋证券维持“买入”评级,看好公司未来持续修复。

微信扫一扫-立即使用

微信扫一扫-立即使用