中心思想

电商渠道驱动收入高增长,产品结构升级助推毛利率提升

本报告核心观点为:登康口腔2025年上半年业绩符合预期,收入增长19.7%,主要由电商渠道高速增长(同比+81.13%)贡献,线上收入占比提升至38.62%。同时,公司通过推高毛利产品(如“医研”系列)带动毛利率同比提升5.68个百分点至52.61%,但电商投流费用增加导致销售费用率同步上升6.3个百分点至36.5%,净利率微降0.18个百分点至10.12%。公司维持“增持”评级,预测2025-2027年净利润复合增速约22%。

线下基本盘稳固,高毛利产品全渠道突破是关键

线下渠道收入5.17亿元,同比仅微降1.3%,基本盘保持平稳。公司研发投入持续,聚焦高毛利产品全渠道突破(如“医研7天修护牙膏”),有望推动净利率持续改善。风险点在于行业竞争激烈及新品推广不及预期。

主要内容

事件

公司发布2025年中报:2025年上半年实现收入8.42亿元,同比增长19.7%;归母净利润0.85亿元,同比增长17.6%。其中单二季度收入4.11亿元,同比增20.1%;归母净利润0.42亿元,同比增19.7%;扣非后净利润0.34亿元,同比增24.0%。业绩基本符合预期。

投资要点

电商渠道高增带动公司收入增长

- 分品类:成人牙膏(收入占比80%)收入同比增长23%;口腔美护产品收入0.2亿元,同比增54.85%;电动牙刷收入681.6万元,同比增37.33%;成人牙刷收入0.83亿元,同比增4.16%。

- 分渠道:电商渠道收入3.25亿元,同比大幅增长81.13%,收入占比从去年同期的25.53%提升至38.62%;线下渠道收入5.17亿元,同比下降1.3%,线下基本盘保持平稳。

公司销售费用率和毛利率均有所增长,净利率略有下降

- 毛利率:2025年H1毛利率为52.61%,同比提升5.68个百分点,主因推出以“医研”为代表的高毛利产品。

- 销售费用率:为36.5%,同比提升6.3个百分点,主因电商渠道投流费及促销费较高。

- 其他费用率:管理费用率3.38%(同比-0.71pct)、研发费用率3.1%(同比-0.5pct)、财务费用率-0.7%(同比+0.2pct)。

- 净利率:2025年H1归母净利率为10.12%,同比下降0.18个百分点。

产品结构持续升级,关注高毛利产品全渠道突破

公司坚持“生产一代、研发一代、储备一代”的研发机制,聚焦高毛利产品“医研7天修护牙膏”实施全渠道突破,推动净利率持续提升。

估值和投资建议

公司具有稳定的线下基本盘,通过高毛利产品和高费用方式推动线上高速增长。下调2025-2027年净利润预测至2.04亿、2.46亿、2.93亿元,同比增速分别为26.7%、20.3%、19.4%,对应PE为37x、31x、26x。维持“增持”评级。

风险提示

行业竞争激烈、行业景气度下行、新品推广不及预期、渠道拓展不及预期。

财务预测

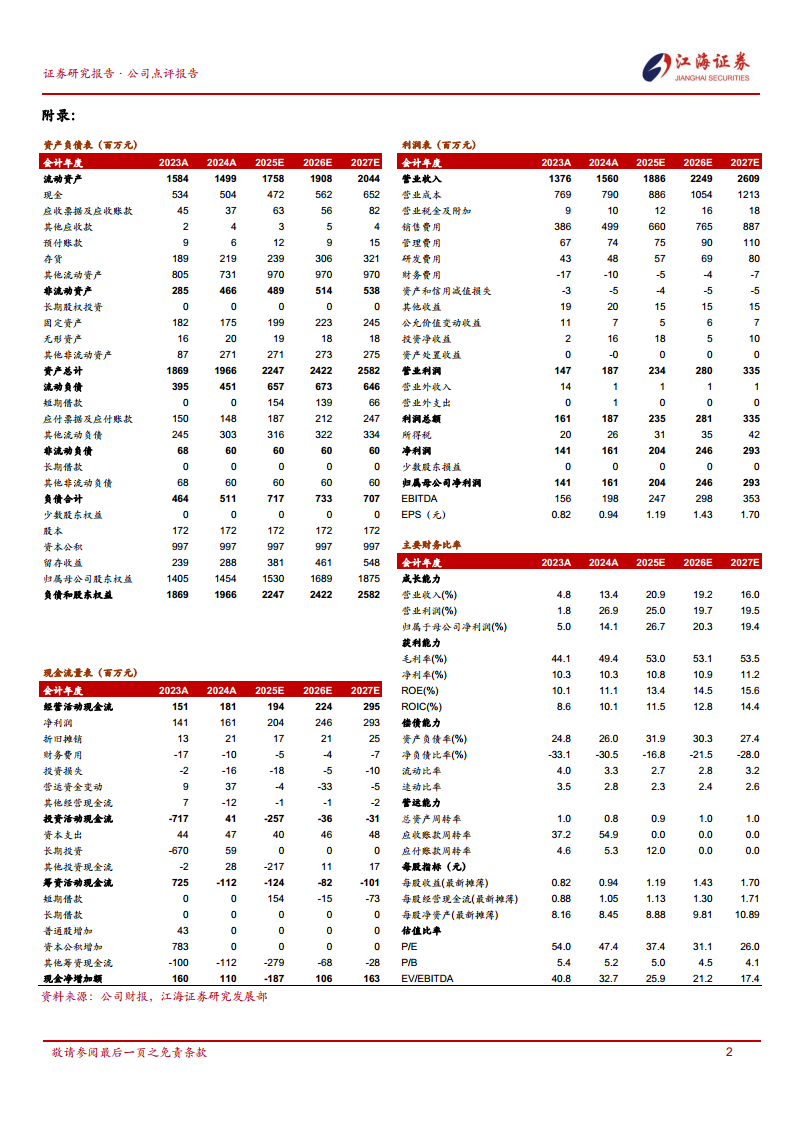

报告提供了2023A-2027E的财务预测数据,包括营业收入(2025E为18.86亿元,2027E为26.09亿元)、归母净利润(2025E为2.04亿元,2027E为2.93亿元)、ROE(2025E为13.35%,2027E为15.65%)、EPS(2025E为1.19元/股,2027E为1.70元/股)等关键指标。

附录

附录包含资产负债表、利润表、现金流量表及主要财务比率(成长能力、获利能力、偿债能力、营运能力、每股指标等)的详细数据表格。

总结

登康口腔2025年上半年业绩符合预期,核心增长引擎为电商渠道,其收入同比高增81.13%,带动整体收入增长19.7%。产品结构持续升级,高毛利牙膏推动毛利率显著提升,但电商投流费用侵蚀部分利润,净利率微降。公司线下渠道基本盘稳定,未来增长点在于高毛利产品全渠道突破。预测2025-2027年净利润复合增速约22%,当前估值(37x/31x/26x PE)合理,维持“增持”评级。主要风险包括行业竞争加剧及新品推广不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用