中心思想

业绩增长双引擎:产品结构升级与电商渠道放量

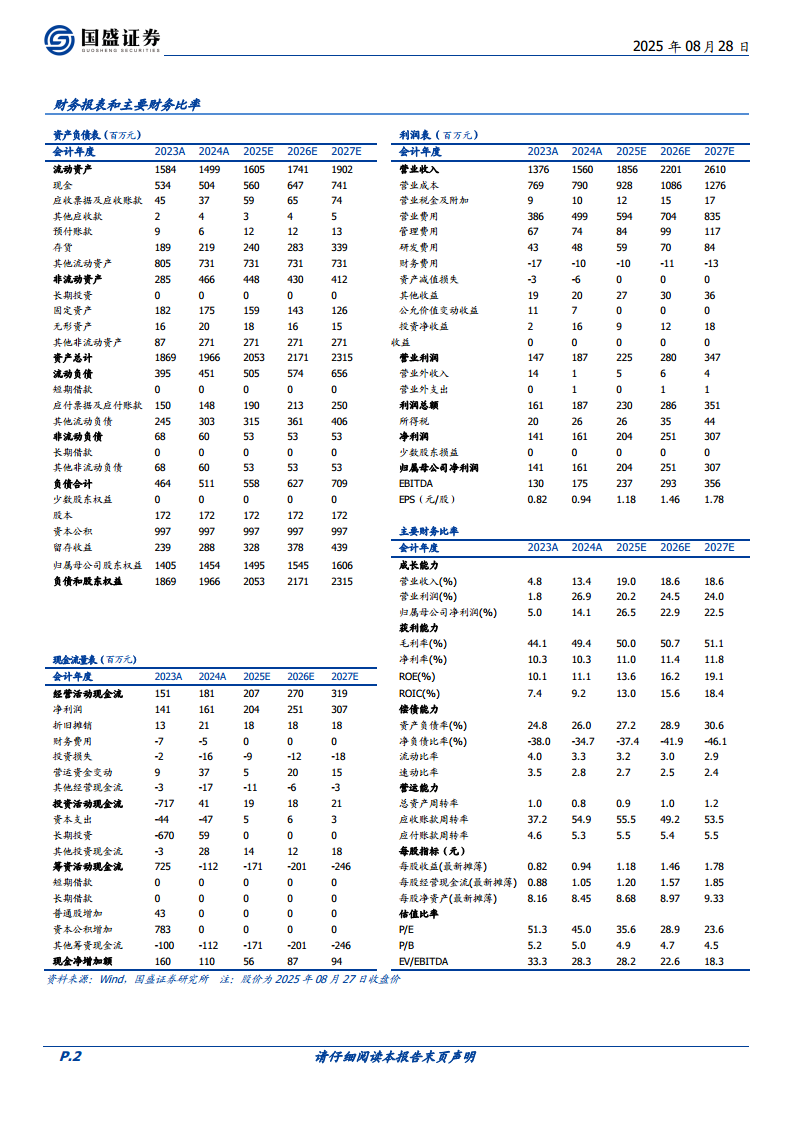

登康口腔2025年上半年实现营收8.42亿元(同比+19.7%)、归母净利润0.85亿元(同比+17.6%),业绩增长主要来源于核心品类结构优化(成人牙膏中高端占比提升)及电商渠道爆发式增长(同比+81.1%)。盈利端毛利率同比提升5.7个百分点至52.6%,但销售费用率上升6.3个百分点至36.5%,导致净利率微降0.2个百分点至10.1%,整体经营稳健。

维续买入评级,成长逻辑清晰

报告维持“买入”评级,基于公司口腔清洁护理赛道深耕战略、医研爆品矩阵培育、新兴品类(口腔医疗+54.9%、电动牙刷+37.3%)高增长以及电商“兴趣内容场+货架场”协同模式成效显著。预计2025-2027年营收CAGR约18.6%,归母净利润CAGR约23.9%,当前对应2026年PE 28.9倍。

主要内容

一、2025H1业绩概览:营收利润双增,盈利能力稳中有升

- 整体表现:2025H1营收8.42亿元(同比+19.7%),归母净利润0.85亿元(同比+17.6%),扣非归母净利润0.69亿元(同比+25.7%)。单Q2营收4.11亿元(同比+20.1%),归母净利润0.42亿元(同比+19.7%)。

- 盈利能力:毛利率同比+5.7pcts至52.6%,受益于产品结构优化与运营效率提升。销售/管理/研发费用率分别为36.5%/3.4%/3.1%(同比+6.3/-0.7/-0.5pcts),归母净利率10.1%(同比-0.2pcts)。

- 季度拆分:单Q2利润增速(+19.7%)略低于营收增速(+20.1%),扣非净利润增速(+24.0%)高于营收增速,显示核心利润质量改善。

二、产品结构分析:核心品类高端化,新兴品类高速增长

2.1 成人牙膏业务:中高端占比提升,毛利率显著改善

- 收入6.77亿元(同比+23.0%),占总营收80.4%,占比同比提升。中高端牙膏产品占比大幅提升,毛利率达53.59%(同比+5.45pcts)。

2.2 成人牙刷与儿童品类:稳定增长或小幅波动

- 成人牙刷收入0.83亿元(同比+4.2%),毛利率40.94%(同比+7.98pcts)。儿童牙膏收入0.38亿元(同比+1.2%),儿童牙刷收入0.15亿元(同比-4.6%)。

2.3 新兴品类:口腔医疗与电动牙刷高增

- 口腔医疗与美容护理业务收入0.21亿元(同比+54.9%),电动牙刷业务收入0.07亿元(同比+37.3%),成为增长新极。

三、渠道增长分析:电商渠道爆发,其他区域承压

3.1 区域渠道:总体平稳,局部下滑

- 东部/南部/西部/北部地区收入分别为1.2亿/1.4亿/1.5亿/1.1亿元,同比分别-4.7%/+3.3%/-0.9%/-3.9%,线下传统渠道增长乏力。

3.2 电商及其他渠道:增长引擎,毛利率大幅提升

- 收入3.25亿元(同比+81.1%),毛利率60.35%(同比+11.28pcts)。公司创新“兴趣内容场+货架场”协同模式,驱动电商效率提升。

3.3 专业渠道与分销渠道

- 专业渠道整合OTC爆品与联合用药功效推荐;分销渠道通过“一户一策”激活网络,利用客户分级管理体系提升效能。

四、盈利预测与投资建议

- 收入预测:预计2025-2027年营收分别为18.56/22.01/26.10亿元,同比增速19.0%/18.6%/18.6%。

- 利润预测:归母净利润分别为2.04/2.51/3.07亿元,同比增速26.5%/22.9%/22.5%,EPS最新摊薄为1.18/1.46/1.78元。

- 估值:当前对应2026年PE 28.9倍,较2025年PE 35.6倍有所消化。维持“买入”评级。

五、风险提示

- 行业竞争加剧风险

- 新品开发推广不及预期风险

- 获客成本上升风险

总结

核心逻辑:产品高端化+电商高增长驱动可持续成长

登康口腔2025H1业绩验证了其“产品结构升级+电商渠道发力”的双轮驱动战略有效性。核心品类成人牙膏通过中高端化提升毛利率(53.59%,同比+5.45pcts),新兴品类(口腔医疗、电动牙刷)实现50%以上高增,电商渠道收入同比+81.1%且毛利率提升11.28pcts,成为最大增量来源。公司正从传统牙膏牙刷向智能口腔护理及医研产品线延伸,客单价与盈利水平持续改善。

未来展望:增长路径清晰,盈利弹性可期

尽管销售费用率因电商投入有所上升,但产品结构优化与规模效应有望逐步消化。预计2025-2027年营收CAGR约18.6%,归母净利润CAGR约24%,净利率从10.3%提升至11.8%。当前估值(2026E PE 28.9x)处于合理区间,维持“买入”评级。需关注行业竞争加剧及新品推广不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用