中心思想

业绩加速兑现,创新药销售爆发式增长推动盈利能力显著提升

本报告核心观点指出,亿帆医药2025年上半年业绩加速兑现,其中第二季度利润端实现同比40.19%的高速增长,主要得益于高附加值创新药产品(亿立舒及易尼康)销售收入同比增长169.57%,带动公司毛利率与净利率显著改善。同时,公司在研管线有序推进,国际化布局持续拓展,为未来业绩增长奠定坚实基础。

盈利指标全面向好,研发与商业化并行驱动成长

报告强调,公司Q2毛利率提升至50.79%,净利率同比提升3.30个百分点,期间费用率整体稳定,创新药业务占比快速提高,推动整体盈利结构优化。基于此,太平洋证券维持“买入”评级,并给出2025-2027年归母净利润复合增长率约37%的预测。

主要内容

事件

公司于2025年8月14日发布半年度报告,2025年上半年实现营业收入26.35亿元,同比增长0.11%;归母净利润3.04亿元,同比增长19.91%;扣非后归母净利润2.37亿元,同比增长32.21%。业绩表现符合市场预期,创新药产品成为核心增长引擎。

点评

Q2利润端同比快速增长,业绩加速兑现

- 2025年Q2单季度利润端实现1.50亿元,同比增长40.19%,增速较一季度明显提升。

- 主要驱动因素:高附加值的创新药及自研药品毛利增加、财务费用汇兑收益同比增加、信用减值损失同比减少。

Q2毛利率持续提升,净利率同比改善3.30pct

- Q2整体毛利6.64亿元,毛利率达50.79%,较去年同期提升2.62个百分点。

- Q2净利率为11.50%,同比提升3.30个百分点,反映盈利质量持续优化。

- 期间费用率保持稳定:销售费用率23.46%(同比下降1.30%),管理费用率7.16%(同比上升0.71%),研发费用率4.21%(同比上升0.02%)。

创新药销售增长169.57%,在研产品有序推进

- 截至报告期末,亿立舒已在中国、美国、欧盟、巴西等34个国家获批上市。

- 亿立舒和易尼康上半年销售收入同比增长169.57%,带动高毛利业务占比快速提升。

- 在研管线方面:F-652持续探索多适应症;N-3C01即将递交临床申请,适应症覆盖膀胱癌和泛实体瘤;公司重点推进长效融合蛋白及双/多特异性抗体新药开发,并已完成人生长激素注射液、甘精胰岛素注射液、B10项目的IND递交,其中两项已获得临床试验批准通知书。

盈利预测与投资建议

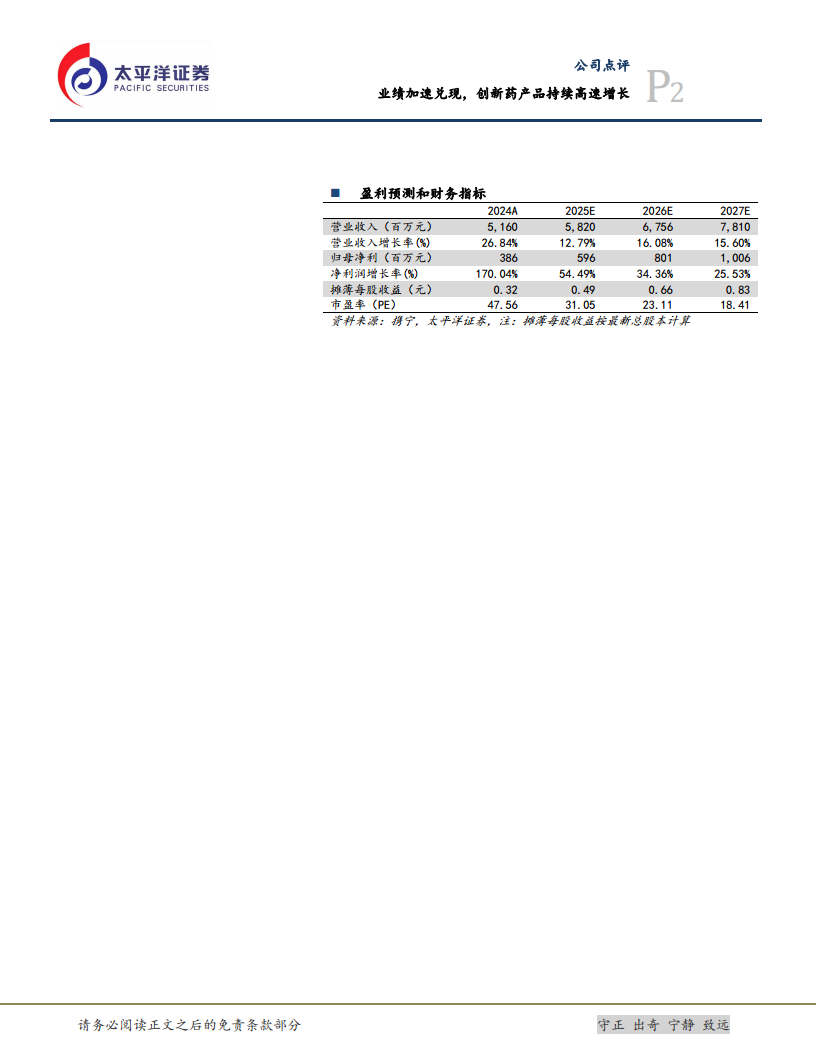

- 预测2025/2026/2027年营业收入分别为58.20/67.56/78.10亿元,同比增长12.79%/16.08%/15.60%。

- 预测归母净利润分别为5.96/8.01/10.06亿元,同比增长54.49%/34.36%/25.53%。

- 对应当前股价PE分别为31/23/18倍,维持“买入”评级,目标价20元。

风险提示

- 产品销售不及预期的风险。

- 产品价格波动的风险。

- 研发进度不及预期的风险。

总结

亿帆医药2025年上半年业绩呈现加速增长态势,核心亮点在于创新药产品(亿立舒、易尼康)销售收入爆发式增长169.57%,拉动毛利率和净利率显著提升。第二季度利润端同比增速达40.19%,显示盈利拐点已至。公司在研管线涵盖多个前沿领域,国际化布局持续扩大,有望支撑未来三年归母净利润复合增长率超37%。太平洋证券基于强劲的基本面与成长预期,维持“买入”评级,但需警惕产品商业化及研发进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用