中心思想

业绩高速增长,双轮驱动格局形成

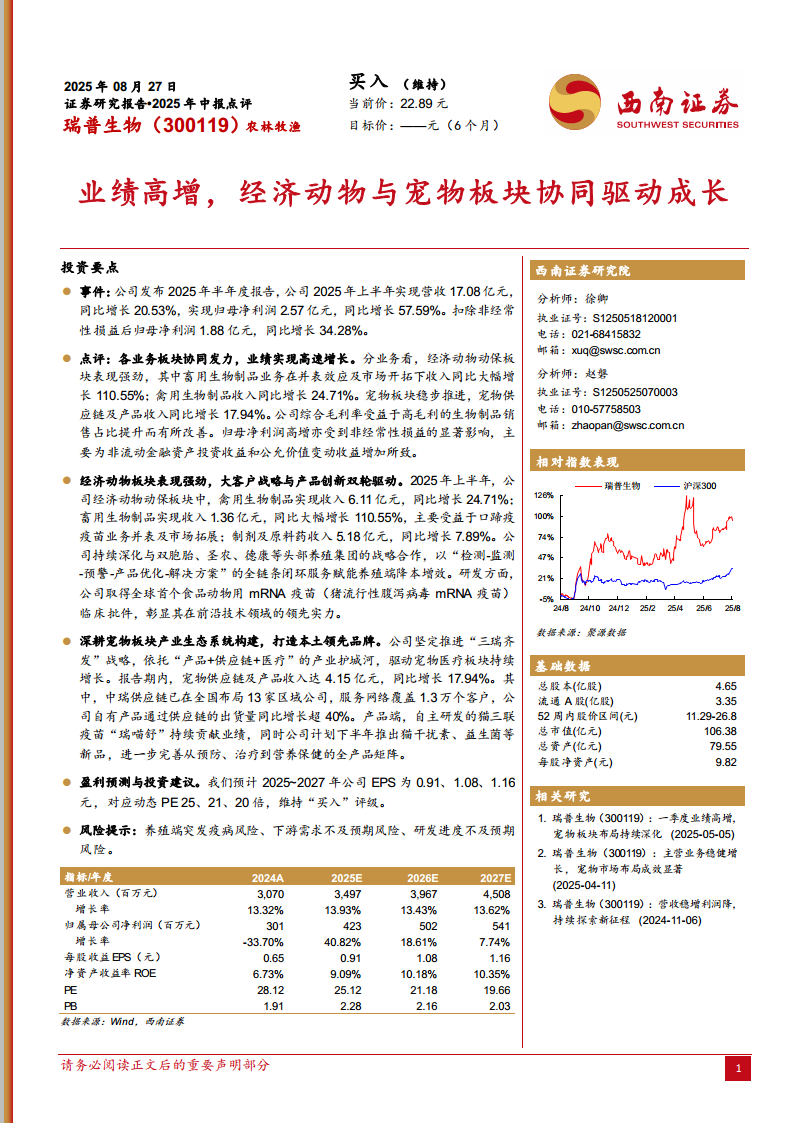

整体业绩超预期:2025年上半年,瑞普生物实现营业收入17.08亿元,同比增长20.53%;归母净利润2.57亿元,同比增长57.59%;扣非后归母净利润1.88亿元,同比增长34.28%。业绩高增主要得益于经济动物动保板块与宠物板块的协同发力,以及非经常性损益的显著增厚。

核心驱动分解:经济动物动保板块中,畜用生物制品受益于口蹄疫疫苗并表及市场开拓,收入同比大幅增长110.55%;禽用生物制品同比增长24.71%,大客户战略与全链条闭环服务赋能养殖端降本增效。宠物板块供应链及产品收入同比增长17.94%,自有产品通过供应链出货量增长超40%,猫三联疫苗“瑞喵舒”持续贡献业绩,新品储备完善。

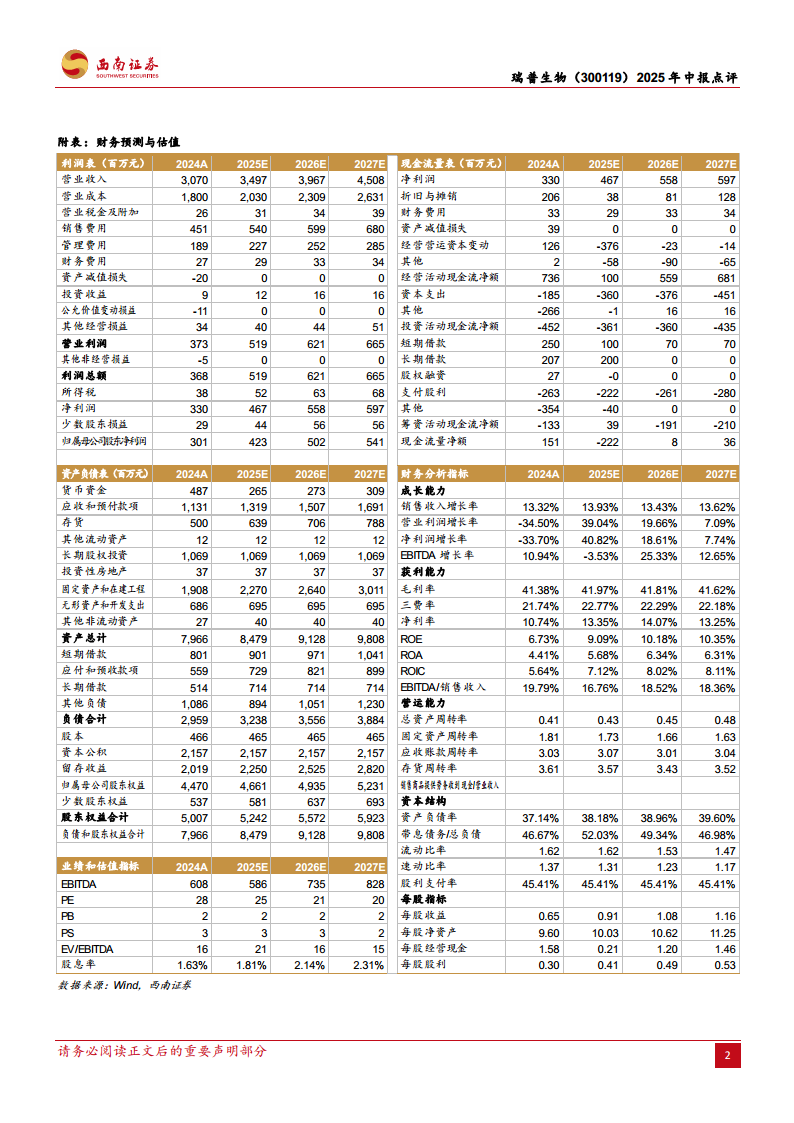

盈利能力与估值:综合毛利率因高毛利生物制品销售占比提升而改善。2025-2027年EPS预测分别为0.91、1.08、1.16元,对应PE分别为25、21、20倍,维持“买入”评级,成长确定性较强。

主要内容

事件:公司发布2025年半年度报告

2025年上半年,公司实现营业收入17.08亿元(+20.53%),归母净利润2.57亿元(+57.59%),扣非后归母净利润1.88亿元(+34.28%)。业绩超预期,各业务板块协同发力。

点评:各业务板块协同发力,业绩高速增长

分业务看,经济动物动保板块表现强劲:畜用生物制品收入1.36亿元(+110.55%),主因口蹄疫疫苗并表及市场开拓;禽用生物制品收入6.11亿元(+24.71%);制剂及原料药收入5.18亿元(+7.89%)。宠物板块供应链及产品收入4.15亿元(+17.94%)。综合毛利率受益于高毛利生物制品占比提升而改善。归母净利润高增亦受非经常性损益显著影响,主要为非流动金融资产投资收益和公允价值变动收益增加。

经济动物板块表现强劲:大客户战略与产品创新双轮驱动

2025年上半年,公司禽用生物制品收入6.11亿元(+24.71%),畜用生物制品收入1.36亿元(+110.55%),制剂及原料药收入5.18亿元(+7.89%)。公司持续深化与双胞胎、圣农、德康等头部养殖集团战略合作,以“检测-监测-预警-产品优化-解决方案”全链条闭环服务赋能养殖端降本增效。研发方面,取得全球首个食品动物用mRNA疫苗(猪流行性腹泻病毒mRNA疫苗)临床批件,彰显前沿技术领先实力。

宠物板块:深耕产业生态系统,打造本土领先品牌

宠物供应链及产品收入4.15亿元(+17.94%)。中瑞供应链已在全国布局13家区域公司,服务网络覆盖1.3万个客户,公司自有产品通过供应链的出货量同比增长超40%。核心产品猫三联疫苗“瑞喵舒”持续贡献业绩,计划下半年推出猫干扰素、益生菌等新品,进一步完善从预防、治疗到营养保健的全产品矩阵。

盈利预测与投资建议

预计2025-2027年公司EPS分别为0.91、1.08、1.16元,对应动态PE 25、21、20倍。看好公司经济动物动保业务受益于行业景气回升和大客户拓展,宠物板块受益于国内宠物医疗市场扩容及自有产品放量,维持“买入”评级。

风险提示

养殖端突发疫病风险、下游需求不及预期风险、研发进度不及预期风险。

总结

业绩高增验证战略成效,双主线成长明确

瑞普生物2025年上半年业绩高速增长,营收和净利润超预期,核心驱动力来自经济动物动保板块的强劲表现(畜用生物制品并表放量、禽用生物制品稳健增长)和宠物板块的稳步推进(供应链网络扩展、自有产品出货高增)。大客户战略深化与mRNA疫苗等前沿技术突破巩固了公司动保领域的竞争优势;宠物板块“三瑞齐发”战略推动产品、供应链与医疗协同,本土品牌地位持续强化。盈利能力因高毛利产品占比提升而改善,研发储备丰富。尽管面临养殖疫病和需求波动等风险,但基于公司中长期成长逻辑清晰,我们维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用