中心思想

业绩符合预期,商业化与授权双轮驱动

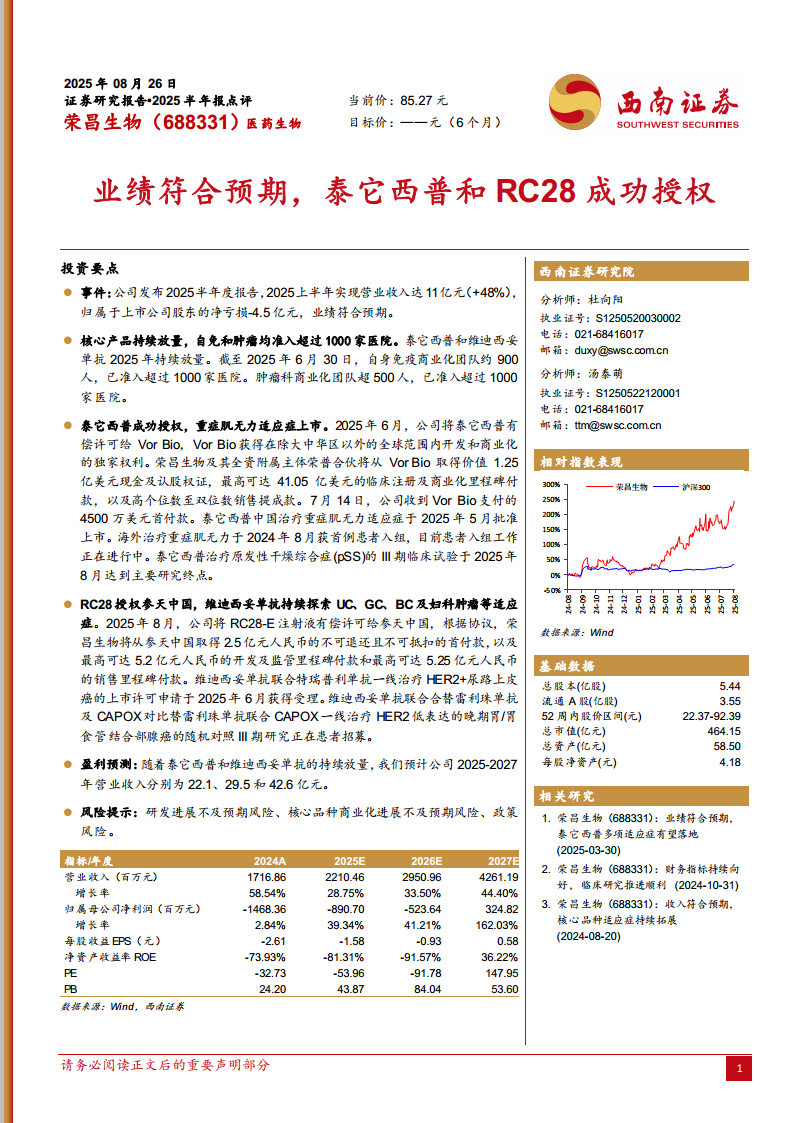

公司2025年上半年实现营业收入11亿元(+48%),净亏损4.5亿元,业绩符合预期。核心产品泰它西普和维迪西妥单抗持续放量,自免和肿瘤领域均准入超1000家医院,泰它西普成功海外授权并获批重症肌无力新适应症,RC28授权参天中国,为长期增长奠定基础。

亏损收窄但仍需关注盈利拐点

尽管营收增长强劲,公司仍处于亏损状态,但亏损幅度同比有所改善。通过核心产品的持续放量和多项授权合作,公司2025-2027年收入预期向好(22.1/29.5/42.6亿元),但风险提示包括研发进展、商业化及政策不确定性,盈利转正仍需时间。

主要内容

业绩符合预期,核心产品持续放量

2025上半年营业收入达11亿元(+48%),净亏损4.5亿元。自身免疫商业化团队约900人,准入超1000家医院;肿瘤科商业化团队超500人,准入超1000家医院。核心产品泰它西普和维迪西妥单抗贡献主要收入增长。

泰它西普成功授权,重症肌无力适应症上市

海外授权:与Vor Bio达成许可协议,获得1.25亿美元现金及认股权证,最高41.05亿美元里程碑付款,2025年7月已收4500万美元首付款。国内进展:治疗重症肌无力适应症于2025年5月获批上市;原发性干燥综合症III期试验达主要终点。

RC28授权参天中国

2025年8月,RC28-E注射液许可给参天中国,获2.5亿元首付款,最高可达5.2亿元开发及监管里程碑付款和5.25亿元销售里程碑付款。

维迪西妥单抗适应症拓展

HER2+尿路上皮癌一线治疗上市许可申请已获受理;HER2低表达晚期胃/胃食管结合部腺癌III期研究正在招募患者;同时探索UC、GC、BC及妇科肿瘤等其他适应症。

盈利预测与风险提示

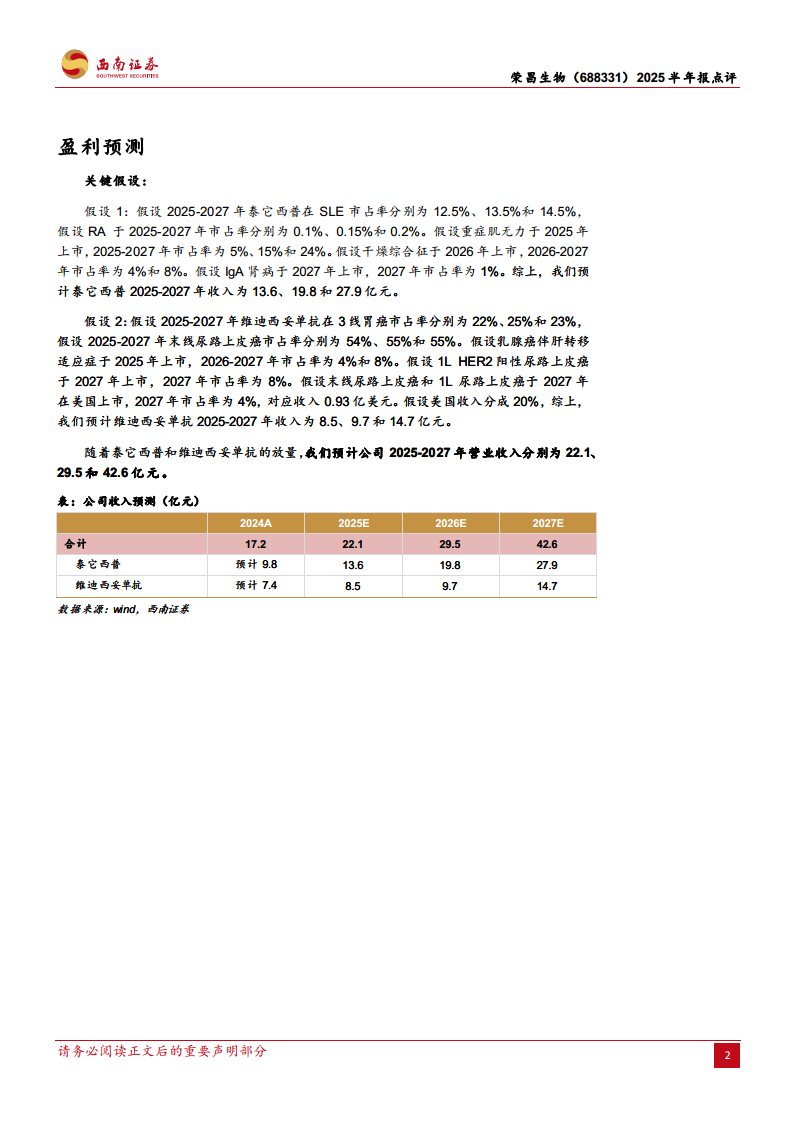

盈利预测:预计2025-2027年营业收入为22.1、29.5、42.6亿元;归母净利润分别为-8.9、-5.2、3.2亿元。关键假设:泰它西普在SLE、RA、重症肌无力等领域的市占率逐步提升;维迪西妥单抗在胃癌、尿路上皮癌等领域的市占率稳步增长。风险提示:研发进展不及预期、核心品种商业化不及预期、政策风险。

总结

商业化与授权双轮驱动,长期价值逐步兑现

荣昌生物2025半年报展现积极态势:核心产品放量支撑营收高增长,泰它西普海外授权及新适应症获批进一步打开成长空间,RC28授权也为公司带来额外里程碑收入。公司正从单一产品销售向“产品+授权”多元化收入模式转型,亏损有望逐步收窄,预计2027年实现扭亏为盈。

投资前景与风险并存

尽管短期财务表现仍为亏损,但营收增速强劲、管线丰富、国际合作深化,未来成长可期。投资者需关注研发与商业化节奏、政策变化等风险因素,以把握中长期价值。

微信扫一扫-立即使用

微信扫一扫-立即使用