中心思想

短期业绩承压,仿制药业务拖累整体表现

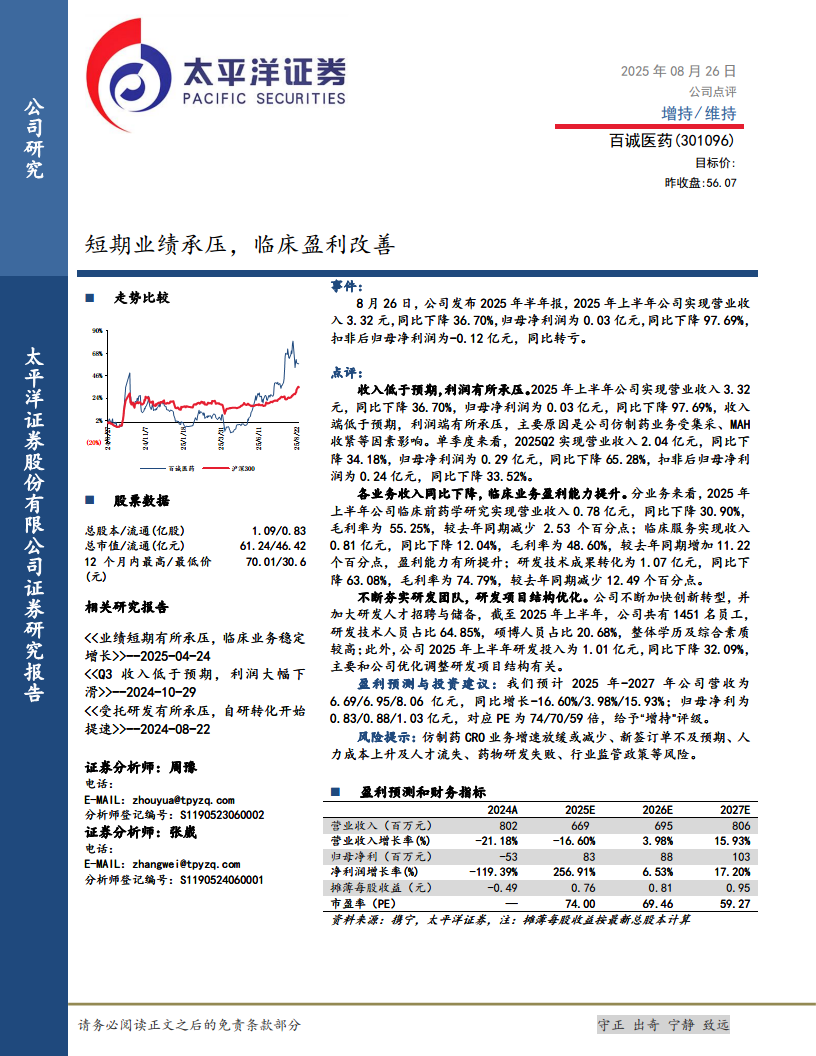

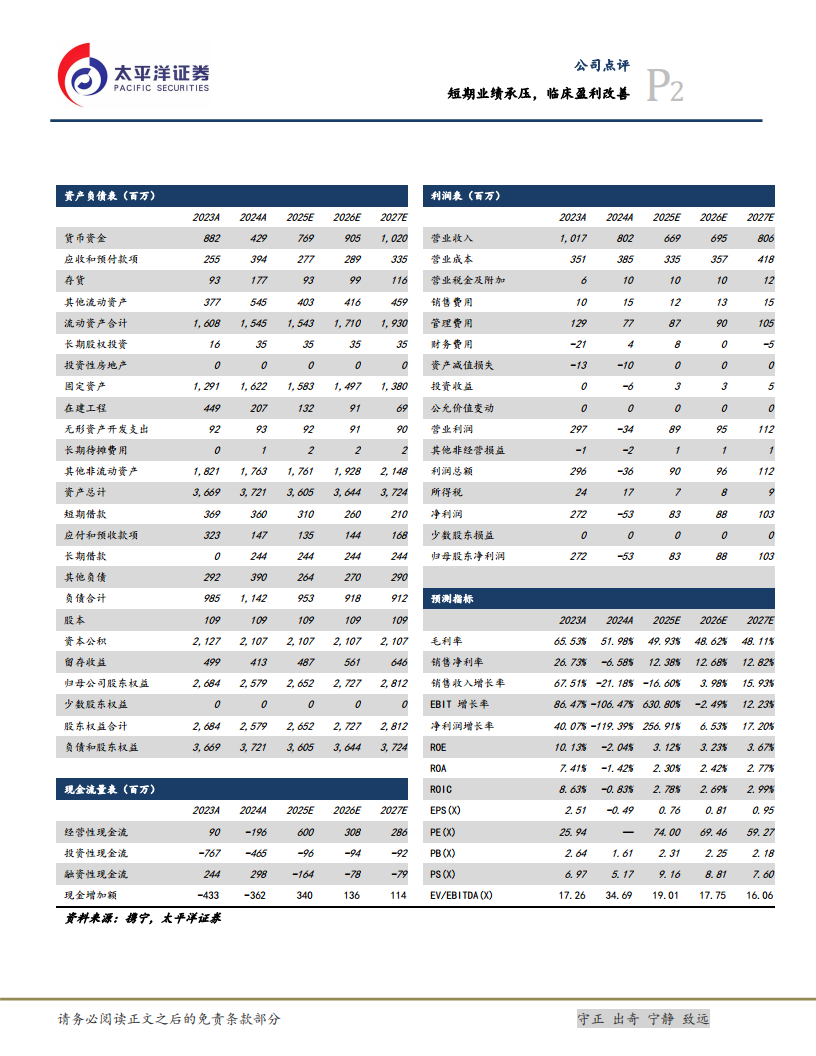

百诚医药2025年上半年营业收入同比下降36.70%,归母净利润同比下降97.69%,主要受仿制药业务受集采、MAH收紧等因素影响。收入端低于预期,利润端承压明显,尤其2025Q2营收同比降34.18%,但扣非净利润降幅收窄至33.52%,显示边际改善趋势。

临床业务盈利能力提升,研发项目结构优化

尽管各业务收入均同比下降,但临床服务业务毛利率同比提升11.22个百分点至48.60%,盈利能力显著改善。公司主动调整研发项目结构,优化资源配置,为长期转型奠定基础。盈利预测显示2025-2027年归母净利润有望扭亏并逐步增长,对应PE分别为74/70/59倍。

主要内容

事件

公司于2025年8月26日发布半年报:2025H1实现营业收入3.32亿元,同比下降36.70%;归母净利润0.03亿元,同比下降97.69%;扣非后归母净利润-0.12亿元,同比转亏。

点评

收入低于预期,利润有所承压

2025H1营收3.32亿元,同比降36.70%,主要因仿制药业务受集采、MAH收紧等影响。Q2单季度营收2.04亿元,同比降34.18%;归母净利润0.29亿元,同比降65.28%;扣非后归母净利润0.24亿元,同比降33.52%,降幅收窄。

各业务收入同比下降,临床业务盈利能力提升

- 临床前药学研究:营收0.78亿元,同比降30.90%;毛利率55.25%,同比降2.53个百分点。

- 临床服务:营收0.81亿元,同比降12.04%;毛利率48.60%,同比增11.22个百分点,盈利能力提升。

- 研发技术成果转化:营收1.07亿元,同比降63.08%;毛利率74.79%,同比降12.49个百分点。

不断夯实研发团队,研发项目结构优化

截至2025H1,员工总数1451人,研发技术人员占比64.85%,硕博占比20.68%,学历结构优化。2025H1研发投入1.01亿元,同比降32.09%,与公司主动调整项目结构有关。

盈利预测与投资建议

预计2025-2027年营收6.69/6.95/8.06亿元,同比增长-16.60%/3.98%/15.93%;归母净利润0.83/0.88/1.03亿元;对应PE 74/70/59倍,给予“增持”评级。

风险提示

仿制药CRO业务增速放缓或减少、新签订单不及预期、人力成本上升及人才流失、药物研发失败、行业监管政策等风险。

总结

百诚医药2025年上半年业绩大幅下滑,营收和利润双降,主因仿制药CRO业务受政策冲击。但临床服务业务毛利率显著回升,体现了业务结构优化成效。公司持续加强研发人才储备,优化项目结构,短期承压不改长期创新转型方向。盈利预测显示2025年有望扭亏为盈,后续营收逐步恢复增长,当前估值较高,需关注风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用