中心思想

化药与生物制品双轮驱动业绩修复

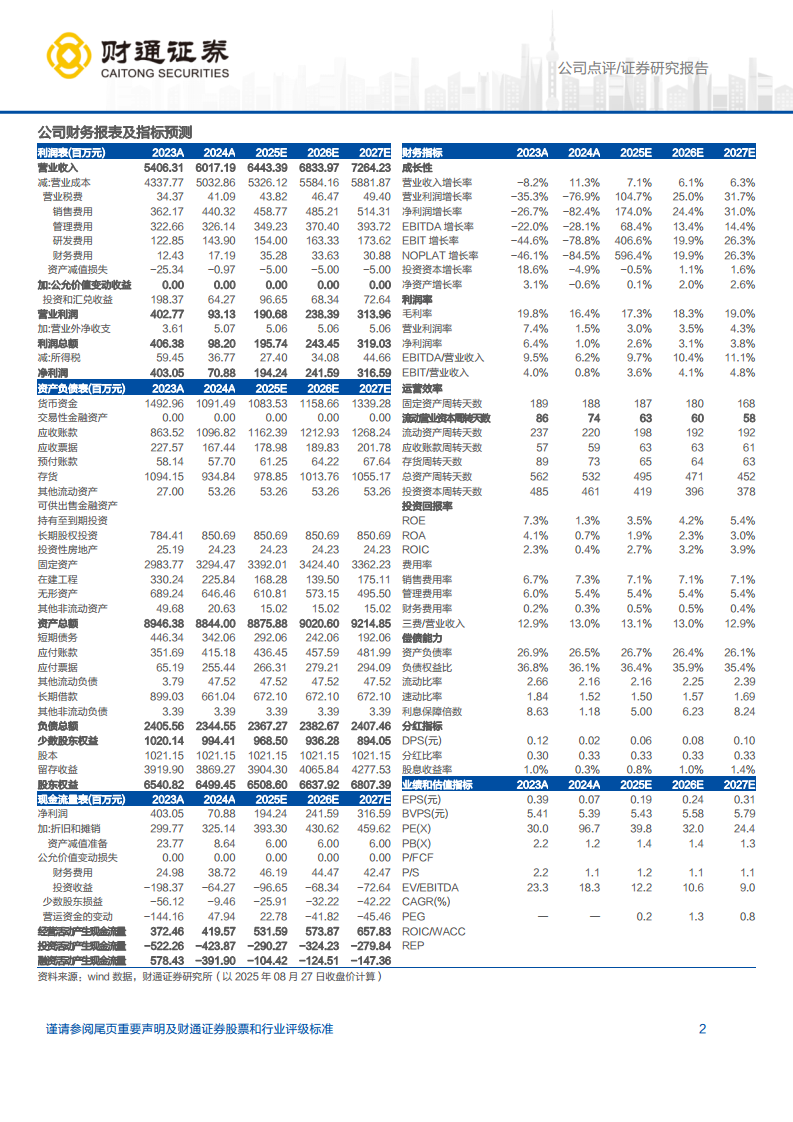

中牧股份2025年上半年实现营业收入27.93亿元(同比+12.63%),归母净利润0.82亿元(同比+30.19%),业绩增长显著超出市场预期。核心驱动力来自化药业务的快速放量(收入同比+57.36%)以及生物制品板块的结构性修复,其中猪用疫苗批签发数据改善(口蹄疫/伪狂犬疫苗分别同比+5.8%/+61.9%)和海外业务盈利提升(国外收入同比+24.5%,毛利率+7.75pcts)形成重要支撑。公司盈利能力逐季改善,2025Q2单季扭亏为盈,净利率回升至1.34%,为后续业绩持续修复奠定基础。

战略聚焦“药料苗”协同与费用管控成效

在行业竞争加剧与养殖周期波动的背景下,公司通过强化内部管理、优化产品结构与渠道布局,实现了逆势增长。化药子公司胜利生物净利润同比大幅增长255.2%至3588.25万元,宠物业务6个新品上市加快转化,禽用疫苗子企业乾元浩减亏明显(亏损收窄至343.5万元)。同时,销售费用率和管理费用率同比分别下降0.28pcts和1.06pcts,费用管控成效显著,助力整体净利率同比提升0.84pcts至3.19%。公司维持“增持”评级,预计2025-2027年归母净利润年复合增长率约27.8%,对应2025年PE为39.8倍,估值具备吸引力。

主要内容

业务板块分化:化药高速增长,生物制品边际改善

- 事件概述:2025年上半年实现营业收入27.93亿元(同比+12.63%),归母净利润0.82亿元(同比+30.19%);二季度单季收入15.34亿元(同比+13.26%),归母净利润0.18亿元,实现扭亏为盈。整体业绩符合预期,超市场悲观预期。

- 生物制品业务:

- 收入同比-7.86%至4.50亿元,毛利率同比-6.18pcts至35.4%,主要受禽用疫苗竞争加剧、价格承压影响。

- 猪用疫苗:批签发数据改善明显,口蹄疫疫苗同比+5.8%、伪狂犬疫苗同比+61.9%,反映下游养殖需求回暖及公司产品竞争力提升。

- 禽用疫苗:乾元浩减亏,2025H1亏损343.5万元,较去年同期大幅收窄,成本控制与产品结构调整初见成效。

- 宠物业务:加快主品牌建设及新产品转化,上半年共有6个产品陆续上市销售,有望开辟第二成长曲线。

- 化药业务:

- 收入同比+57.36%至9.99亿元,毛利率同比+0.62pcts至18.9%,制剂产品和原料药销售收入均有显著增长。

- 子公司胜利生物净利润同比+255.2%至3588.25万元,主要受益于产能利用率提升和产品结构优化。

- 行业层面,化药板块受益于“减抗替抗”政策驱动下替抗产品需求增加,公司提前布局替抗产品线,市场份额持续扩大。

- 出口业务:

- 国外收入同比+24.5%至1.95亿元,毛利率同比+7.75pcts至40.0%,毛利率大幅提升体现高附加值产品占比提高及海外定价权增强。

- 公司发挥“药料苗”(化药、饲料添加剂、疫苗)协同出口优势,以技术服务带动营销,海外客户粘性增强。

财务改善与成长展望:盈利拐点已现,估值性价比突出

- 盈利能力:

- 2025H1毛利率同比-0.64pcts至17.20%,但Q2毛利率15.31%环比Q1有所下滑,主因产品结构波动及季节性因素。

- 期间费用率全面下降:销售费用率6.66%(同比-0.28pcts)、管理费用率7.22%(同比-1.06pcts),研发费用率与财务费用率基本稳定。

- 净利率由2024H1的2.36%提升至2025H1的3.19%(同比+0.84pcts),Q2净利率1.34%虽仍偏低但已扭亏,趋势明确向上。

- 投资建议与估值:

- 预计2025-2027年营业收入分别为64.43/68.34/72.64亿元,归母净利润分别为1.94/2.42/3.17亿元,净利润增速高达174.0%/24.4%/31.0%。

- 以2025年8月27日收盘价计算,2025-2027年PE分别为39.8/32.0/24.4倍,处于历史中低位;PB分别为1.4/1.4/1.3倍,具有安全边际。

- 维持“增持”评级,核心逻辑为化药高增长延续性确定、生物制品见底回升、出口业务持续优化。

- 风险提示:需关注新品推广不及预期、市场竞争加剧、合作研发不确定性、以及畜禽价格下行带来的行业需求萎缩风险,这些因素可能干扰公司短期业绩释放节奏。

总结

核心投资逻辑:化药增速强劲,生物制品筑底,多元增长点逐步浮现

中牧股份2025年上半年业绩验证了管理层“深耕主业、提质增效”战略的有效性。化药业务以57.36%的收入增速成为绝对增长引擎,子公司在盈利端贡献突出(胜利生物净利润同比+255.2%),同时出口业务毛利率大幅跃升7.75pcts至40.0%,表明国际化布局已进入收获期。生物制品板块虽收入承压,但猪用疫苗批签发数据改善、禽用疫苗减亏、宠物新药密集上市均指向触底回升趋势。整体费用率下降与净利率提升同步发生,公司经营质量持续向好。基于当前估值(2025年PE仅39.8倍,低于历史中枢)以及未来三年归母净利润接近30%的年复合增长率,维持“增持”评级。

潜在催化剂与风险平衡:关注下游养殖景气度及新品变现效率

短期催化剂包括:生猪养殖利润改善推动疫苗采购积极性提升;化药新产能释放带来规模效应;海外市场订单持续增长。风险方面需重点跟踪下游畜禽价格的波动幅度以及宠物业务商业化落地速度。2025年盈利预测隐含毛利率修复至17.3%,若原材料成本上行或竞争加剧,毛利率存在低于预期的可能。公司财务报表显示资产负债率26.5%,偿债能力稳健,现金流状况良好(经营活动现金净流量已连续三年为正),为持续研发投入和产能扩张提供保障。综合而言,中牧股份正处于业绩与估值双底阶段,化药与生物制品的轮动增长有望推动公司从修复期进入成长新周期。

微信扫一扫-立即使用

微信扫一扫-立即使用