中心思想

主营业务强劲复苏,宠物生态圈成关键增长引擎

瑞普生物2025年上半年业绩表现超预期,营业收入和归母净利润均实现显著增长。公司传统的经济动物动保业务在大客户战略推动下,禽用和畜用生物制品收入增速强劲,其中畜用生物制品收入更是同比增长超过110%。这一数据表明,公司在核心主业上不仅稳固了市场地位,更通过聚焦大客户策略实现了市场份额的快速扩张。

创新驱动与战略转型构建双重护城河

公司坚持创新驱动,研发投入占比达6.67%,在研产品取得突破性进展,特别是全球首个食品动物用mRNA疫苗临床试验批件的获得,标志着公司技术平台已进入国际领先行列。与此同时,公司宠物医疗生态圈建设进入收获期,通过“三瑞齐发”战略和“产品+供应链+医疗”的护城河体系,供应链出货量同比增长超40%,宠物板块正加速成为公司的第二增长曲线。

主要内容

经营业绩与业务板块分析

整体业绩表现

公司2025年上半年实现营业收入17.08亿元,同比增长20.53%;归母净利润达2.57亿元,同比大幅增长57.59%。其中第二季度表现尤为亮眼,归母净利润同比增长93.89%,显示出公司盈利能力正在加速释放。经营利润的显著增长不仅反映了收入规模的扩大,也体现了毛利率提升和费用率优化的综合效应。

经济动物动保业务

经济动物动保板块是公司营收的核心支柱。2025年上半年,禽用生物制品收入6.11亿元,同比增长24.71%;畜用生物制品收入1.36亿元,同比增速高达110.55%;制剂及原料药收入5.18亿元,同比增长7.89%。禽用和畜用业务的双双高增,反映了大客户战略在养殖行业整合背景下的成功实施,公司作为头部动保企业的竞争优势正在持续强化。

伴侣动物动保业务

伴侣动物板块上半年实现收入4.15亿元,同比增长17.94%。宠物医疗供应链体系建设成效显著,中瑞供应链整合后,自有产品出货量同比增长超40%。公司与丽珠制药旗下“毛孩子动物保健”的战略合作,进一步拓宽了渠道和产品流通体系,为公司宠物业务的长期发展奠定了坚实基础。

战略布局与研发进展

技术创新与研发成果

公司坚持创新驱动战略,上半年研发投入1.14亿元,占营业收入比重6.67%。在研产品方面,公司获得6项临床试验批件,包括猪流行性腹泻病毒mRNA疫苗、猫泛白细胞减少症病毒精制卵黄抗体等。其中,全球首个食品动物用mRNA疫苗临床批件的获得,不仅证明了公司mRNA疫苗研发平台的成熟度,也为公司在兽用疫苗领域的技术领先地位提供了有力支撑。

宠物医疗生态圈建设

公司围绕“三瑞齐发”战略,加速宠物医疗生态圈的建设。“产品+供应链+医疗”的产业护城河体系已初步成型,中瑞供应链整合实现全面深度协同。通过与外部战略伙伴的深度合作,公司的渠道网络和产品流通效率得到显著提升,为宠物板块未来持续快速增长提供了充足动能。

盈利预测与估值分析

未来业绩预测

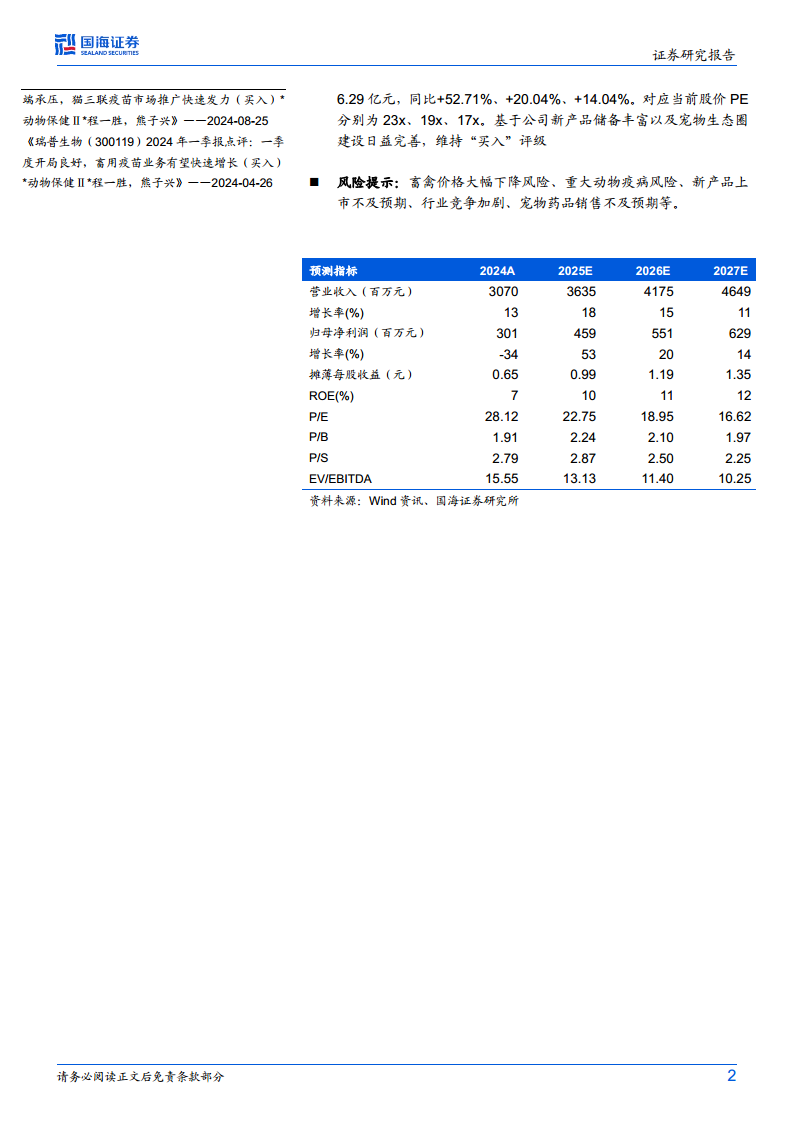

基于今年上半年的强劲表现,公司上调了2025-2027年的盈利预测。预计2025-2027年营业收入分别为36.35亿元、41.75亿元和46.49亿元,同比增速分别为18.39%、14.88%和11.35%;归母净利润分别为4.59亿元、5.51亿元和6.29亿元,同比增速分别为52.71%、20.04%和14.04%。这一预测显示了公司对未来三年持续稳健增长的信心。

估值与投资建议

根据预测数据,公司2025-2027年对应当前股价的PE分别为23倍、19倍和17倍,处于合理且有吸引力的估值区间。基于公司丰富的在研产品储备以及日益完善的宠物生态圈,研报维持“买入”评级。但需要关注行业风险,包括畜禽价格波动、重大疫病风险及新产品上市进度等不确定因素。

总结

瑞普生物2025年上半年业绩超出市场预期,营收和净利润均实现高速增长,尤其是第二季度利润增速接近翻倍,展现了强劲的增长动力。公司核心主业在经济动物动保领域表现优异,畜用生物制品板块收入翻倍增长成为亮点,同时宠物医疗生态圈建设进入加速期,供应链整合效果显著,出货量同比增长超40%。技术创新方面,全球首个食品动物用mRNA疫苗临床试验批件的获得,确立了公司在兽用疫苗技术领域的领先地位,为公司中长期发展提供了有力支撑。

从财务数据看,公司盈利能力改善明显,销售净利率从2024年的10%提升至2025年预计的13%,ROE也从7%提升至10%,显示出经营效率的显著提升。资产负债表方面,公司流动比和速动比均处于健康水平,偿债能力稳健,为后续产能扩张和并购整合提供了财务基础。

综合来看,瑞普生物已形成“传统主业稳健增长+宠物新赛道加速发展+技术平台持续领先”的三轮驱动格局。随着宠物战略的深入推进和新产品的陆续上市,公司有望在未来几年实现业绩和估值的双重提升。但投资者需要关注行业周期性风险以及新业务拓展过程中的不确定性,建议持续跟踪公司经营动态和市场变化。

微信扫一扫-立即使用

微信扫一扫-立即使用