中心思想

核心驱动:EGFR ADC获批在即,ESMO数据催化价值

本报告核心观点认为,乐普生物的EGFR ADC(MRG003)即将获批上市,成为近期最重要的价值催化剂,其联用PD-1的临床数据将在ESMO 2025披露,有望进一步验证临床优势。公司2025H1已实现盈利转正,营收与净利润均呈改善趋势,显示商业化能力初步兑现。

管线梯队成型,对外授权打开增量空间

公司除核心EGFR ADC外,TF ADC、溶瘤病毒、GPC3 ADC及CDH17 ADC等多个管线已进入关键临床或注册阶段,且已完成多项对外授权合作(如CDH17 ADC、TCE IP资产),表明公司的研发创新能力和国际化合作潜力得到市场认可,未来授权收入有望持续贡献业绩弹性。

主要内容

1. 事件及业绩概览

- 中期业绩实现扭亏:2025H1营业收入4.66亿元(半年度数据),归母净利润0.42亿元,较去年同期亏损大幅改善,验证公司从研发投入转向商业化阶段的初步成效。

2. EGFR ADC管线进展

- 核心品种MRG003上市在即:鼻咽癌适应症已进入NDA上市审核阶段,预计短期内获批上市,将成为公司首个商业化ADC产品。

- 联用及拓展适应症临床推进:联用PD-1治疗复发/转移性鼻咽癌进入3期临床,单药治疗二线及以上头颈癌也进入3期临床。

- 数据披露预期:公司预计在ESMO 2025年会上披露MRG003联合PD-1在头颈癌和鼻咽癌的2期临床数据,有望成为股价重要催化因素。

3. 其他管线及对外授权合作

- TF ADC MRG004A:已于2025年8月进入3期注册临床,胰腺癌1b期数据将在ESMO 2025披露。

- 溶瘤病毒CG0070:中国1期入组完成,正与CDE沟通单药注册路径。

- GPC3 ADC MRG006A:1a期探索完成,1b期扩组中。

- CDH17 ADC MRG007:国内IND获批,1期爬坡启动。

- 对外授权成果:公司已完成CDH17 ADC MRG007的授权,以及2个TCE相关IP资产的转让许可,证明其技术平台获得国际认可,后续潜在授权合作值得期待。

4. 投资建议与盈利预测

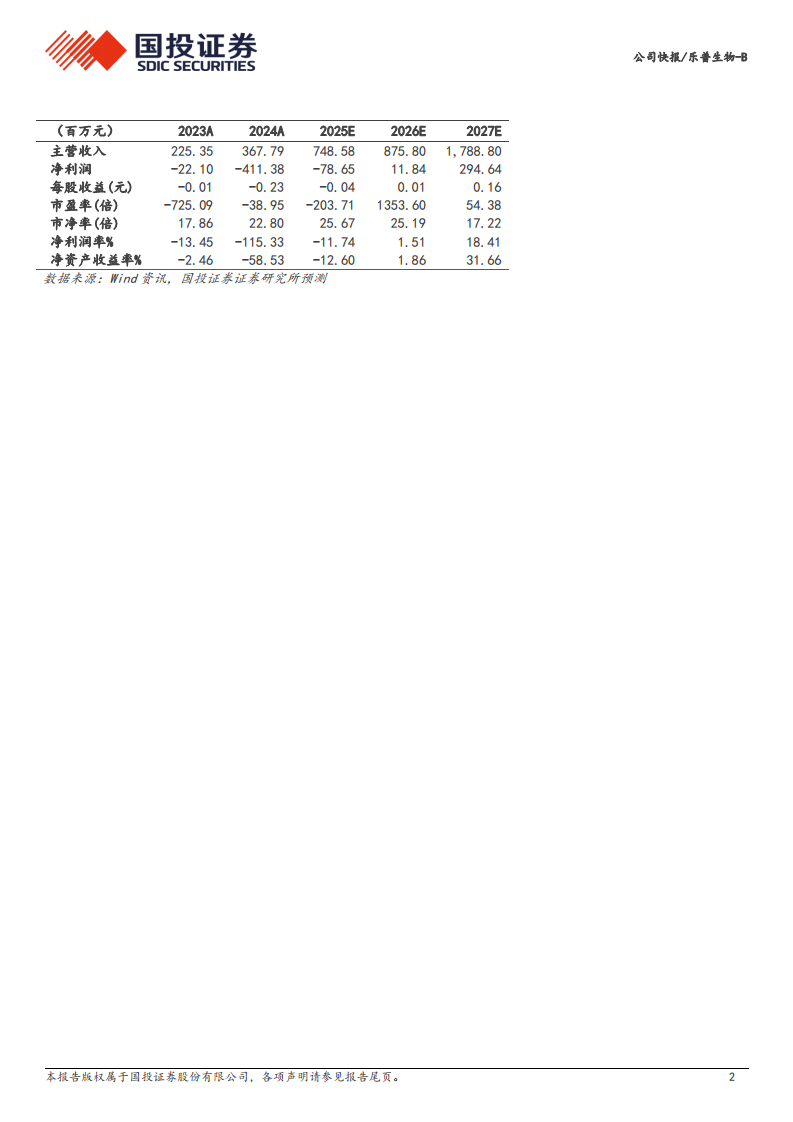

- 财务预测:预计公司2025-2027年营业收入分别为7.5亿元、8.8亿元、17.9亿元;净利润分别约为-0.8亿元、0.1亿元、2.9亿元。

- 估值与评级:首次给予“买入-A”评级,6个月目标价11.92港元。采用DCF模型估值(WACC 9.0%,永续增长率2.5%),目标市值约215亿港元。

- 支撑逻辑:已上市/即将上市产品的放量潜力、丰富临床管线、对外授权收入增长。

5. 风险提示

- 临床试验进度与数据不及预期

- 出海进度不及预期

- 销售放量不及预期

- 财务风险:研发费用持续高企,2025年仍预计为亏损,但亏损幅度收窄。

总结

本报告首次覆盖乐普生物,核心看点在于EGFR ADC MRG003有望近期获批上市,开启公司商业化阶段;同时多个ADC及溶瘤病毒管线快速推进至关键临床,并已产生实质性对外授权收入。公司2025H1实现盈利转正,但全年预计仍小幅亏损,随着核心产品上市和后续数据公布,2027年有望实现显著盈利。分析师基于DCF模型给予目标价11.92港元(较当前股价9.41港元有约26.7%上行空间),首次评级“买入-A”,看好公司从管线型Biotech向商业化Biopharma转型的潜力。风险主要集中于临床数据、出海及销售放量不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用