中心思想

业绩短期承压,全视光战略构筑长期竞争力

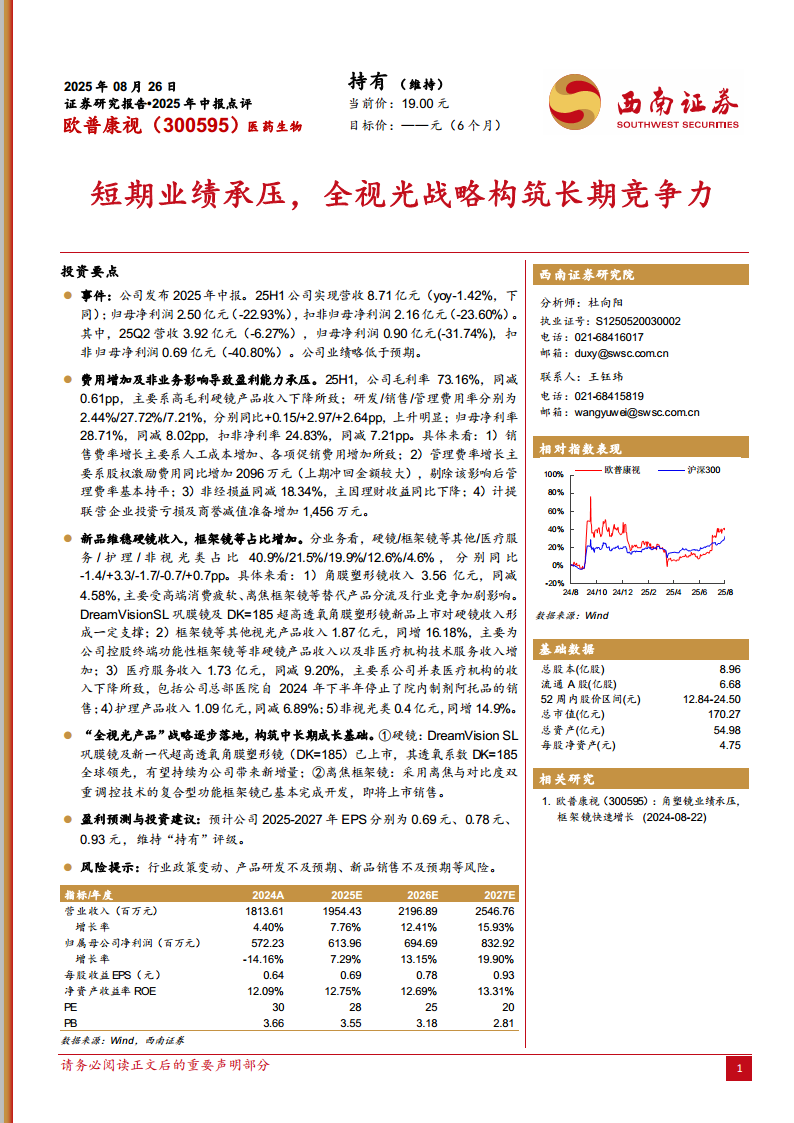

- 公司2025年上半年营收8.71亿元(同比-1.42%),归母净利润2.50亿元(同比-22.93%),业绩略低于预期,主要受高端消费疲软、替代产品分流及费用增加影响。

- 盈利能力承压:毛利率微降0.61pp至73.16%,销售/管理/研发费用率分别上升2.97pp、2.64pp、0.15pp,叠加非经常性损益减少及商誉减值,归母净利率下降8.02pp至28.71%。

- 业务结构优化:硬镜收入下滑但新品支撑,框架镜等其他视光产品增长16.18%,占比提升3.3pp;全视光战略下创新产品(如DK=185超高透氧镜、离焦对比度框架镜)持续推进,为中长期增长奠定基础。

- 预计2025-2027年EPS分别为0.69/0.78/0.93元,维持“持有”评级;风险关注行业政策变动、产品研发及销售不及预期。

主要内容

业绩表现与财务分析

事件:公司发布2025年中报

25H1营收8.71亿元(同比-1.42%),归母净利润2.50亿元(同比-22.93%),扣非归母净利润2.16亿元(同比-23.60%);25Q2单季营收3.92亿元(同比-6.27%),归母净利润0.90亿元(同比-31.74%),季度业绩下滑更为明显。

费用增加及非业务影响导致盈利能力承压

- 毛利率73.16%(同比-0.61pp),主因高毛利硬镜收入下降。

- 销售费用率27.72%(+2.97pp),因人工成本及促销费用增加;管理费用率7.21%(+2.64pp),剔除股权激励费用后基本持平;研发费用率2.44%(+0.15pp)。

- 归母净利率28.71%(-8.02pp),扣非净利率24.83%(-7.21pp),非经常性损益同比减少18.34%(理财收益下降),另计提联营亏损及商誉减值1456万元。

业务结构变化与新品进展

新品维稳硬镜收入,框架镜等占比增加

分业务收入占比:硬镜40.9%(同比-1.4pp),框架镜等其他21.5%(+3.3pp),医疗服务19.9%(-1.7pp),护理产品12.6%(-0.7pp),非视光类4.6%(+0.7pp)。

- 角膜塑形镜收入3.56亿元(同比-4.58%),受高端消费疲软、离焦框架镜替代及竞争加剧影响;但DreamVision SL巩膜镜及DK=185超高透氧镜新品上市对硬镜形成支撑。

- 框架镜等其他视光产品收入1.87亿元(同比+16.18%),得益于控股终端功能性框架镜及非医疗机构技术服务收入增加。

- 医疗服务收入1.73亿元(同比-9.20%),因并表医疗机构收入下降(含总部医院停止销售院内制剂阿托品)。

- 护理产品收入1.09亿元(同比-6.89%),非视光类0.4亿元(同比+14.9%)。

“全视光产品”战略逐步落地,构筑中长期成长基础

- 硬镜领域:DreamVision SL巩膜镜及新一代超高透氧角膜塑形镜(DK=185)已上市,透氧系数全球领先,有望贡献新增量。

- 离焦框架镜:采用离焦与对比度双重调控技术的复合型功能框架镜已完成开发,即将上市销售。

盈利预测与投资建议

盈利预测

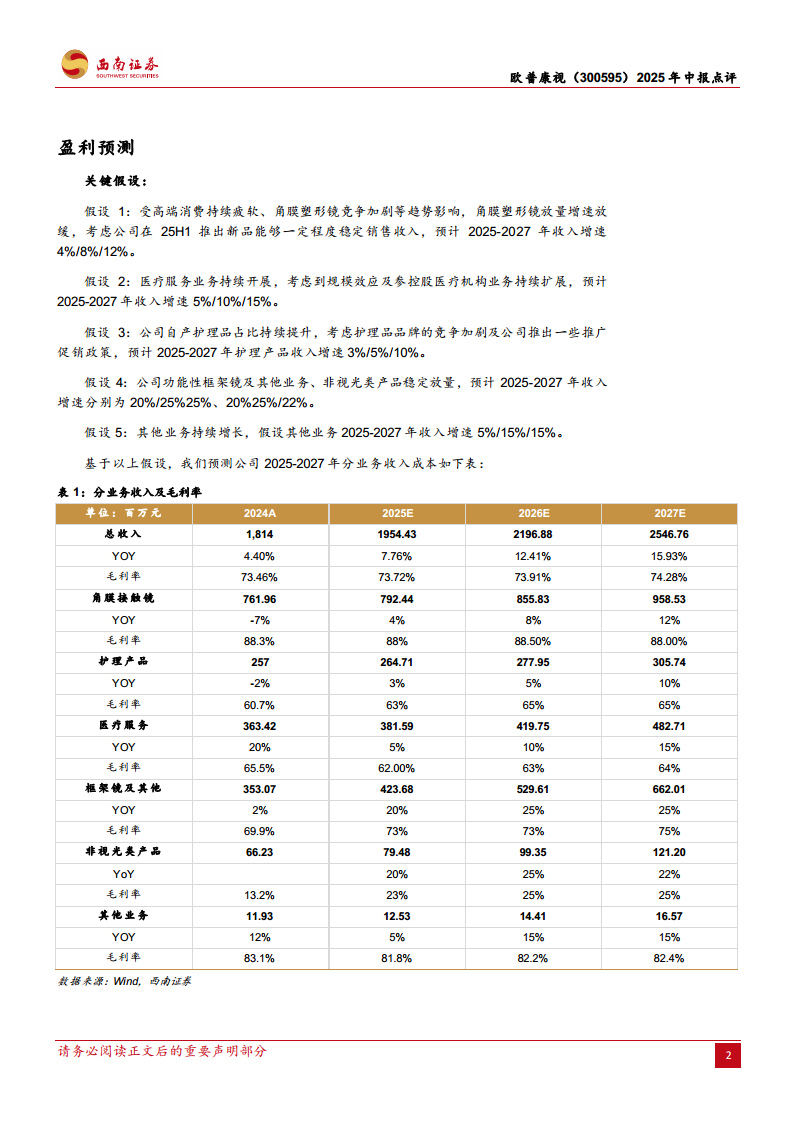

- 关键假设:角膜接触镜2025-2027年收入增速4%/8%/12%;医疗服务增速5%/10%/15%;护理产品增速3%/5%/10%;框架镜及其他增速20%/25%/25%;非视光类增速20%/25%/22%;其他业务增速5%/15%/15%。

- 预测结果:2025-2027年营收分别为19.54/21.97/25.47亿元,归母净利润分别为6.14/6.95/8.33亿元,EPS分别为0.69/0.78/0.93元。

投资建议

维持“持有”评级,目标价未设定(6个月)。当前股价19.00元,对应2025年PE约28倍,PB约3.55倍。

风险提示

行业政策变动、产品研发不及预期、新品销售不及预期。

总结

欧普康视2025年上半年业绩承压,营收微降1.42%,归母净利润大幅下滑22.93%,主要因高端消费疲软、替代品竞争加剧以及销售、管理费用率上升。但公司通过新品(巩膜镜、超高透氧角膜塑形镜)稳定硬镜收入,框架镜等视光产品实现16.18%的快速增长,业务结构向全视光方向优化。全视光战略下,离焦框架镜等创新产品即将上市,有望为中长期成长注入动力。盈利预测显示未来三年营收和净利润稳步增长,当前估值合理(2025年PE 28倍),维持“持有”评级。需关注行业政策、产品研发及销售执行风险。

微信扫一扫-立即使用

微信扫一扫-立即使用