中心思想

创新驱动业绩增长,转型成效显著

中国生物制药2025年上半年业绩表现稳健,收入与归母净利润均实现双位数增长,核心驱动力来自创新业务加速放量。创新收入占比达到44.4%,创历史新高,表明公司从传统仿制药向创新药战略转型已进入收获期。

BD出海与管线纵深打开长期空间

公司通过收购礼新医药填补双抗、ADC等技术平台空白,在研管线中多款产品具备潜在FIC/BIC价值,且进度位居全球前列(如PDE3/4抑制剂、FGF21融合蛋白等),为未来对外授权(BD)和国际化拓展提供了充足筹码,增量空间可期。

主要内容

事件:2025年上半年业绩发布与高管增持

2025年8月18日,中国生物制药披露2025H1业绩:实现收入175.7亿元(同比+10.7%),归母净利润33.9亿元(同比+12.3%)。同日,高管谢炘与谢炳分别增持100万股和2987万股,传递对公司未来发展的强烈信心。

创新转型势头良好,业绩释放有望加速

- 创新收入占比创新高:2025H1创新收入78.0亿元,占总营收44.4%,同比增长27.23%,占比同比提升5.8个百分点。创新产品的持续扩容为公司业绩增长提供充足动能,预计未来创新收入占比将进一步提升。

收购礼新医药,平台管线互补形成合力

- 技术平台差异化补足:2025年7月15日公司公告收购礼新医药,纳入全球领先的双抗、ADC等四大技术平台。核心资产包括GPRC5D ADC、PD-1/VEGF双抗等,具备FIC/BIC潜力,与现有管线形成协同效应。

临床管线纵深丰富,具备BD出海潜力

- TQC3721(PDE3/4抑制剂):全球开发进度第二,已获批开展Ⅲ期临床,用于COPD治疗,具备“雾化/干粉双剂型+覆盖广泛患者”双重优势。

- TQB2102(HER2双抗ADC):安全性良好,已进入Ⅲ期临床,覆盖乳腺癌、胃癌等多瘤种适应症。

- TQB3616(CDK2/4/6抑制剂):潜在HR+乳腺癌BIC疗法,预计2025年底获批二线适应症并递交一线NDA。

- TQA2225(FGF21融合蛋白):中国最快、全球第三,有望逆转MASH肝纤维化,填补治疗空白。

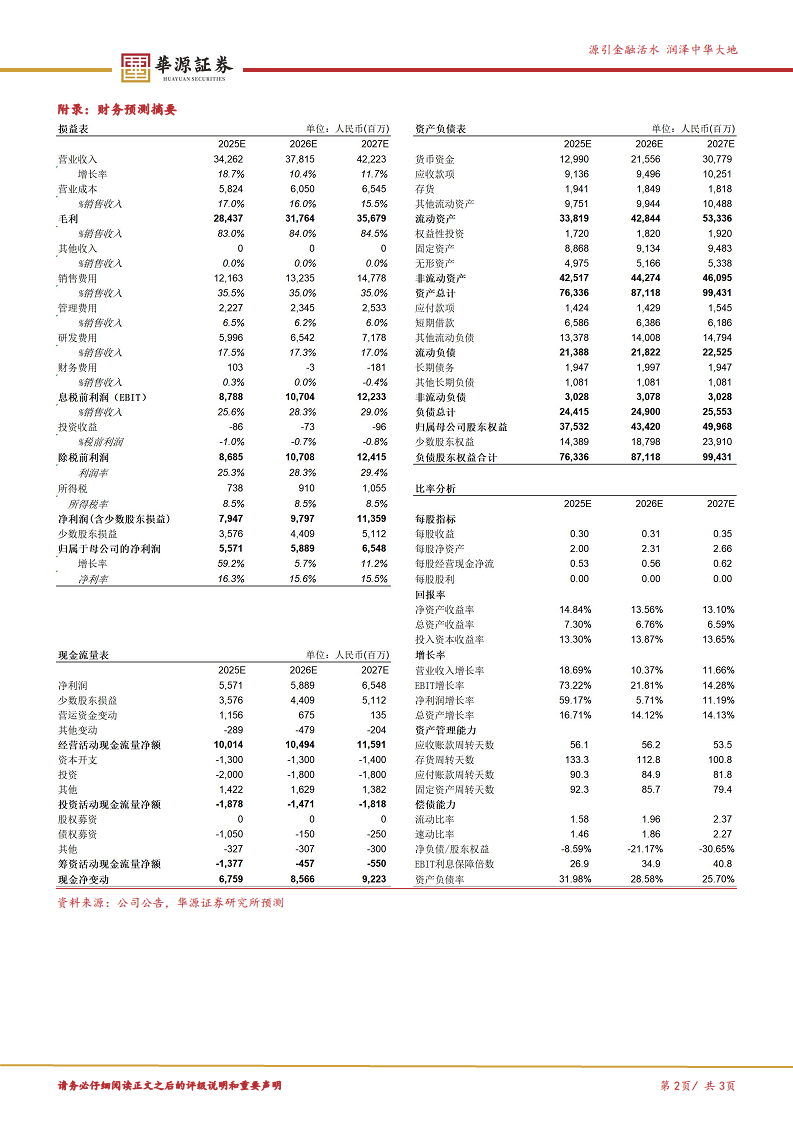

盈利预测与评级

预计2025-2027年归母净利润分别为55.71/58.89/65.48亿元,同比增速59.2%/5.7%/11.2%,对应PE 26/25/22倍。考虑到创新转型成果及出海潜力,维持“买入”评级。

风险提示

临床研发失败风险、竞争格局恶化风险、销售不及预期风险等。

总结

中国生物制药2025年上半年业绩印证了创新转型的有效性:创新收入占比突破44%并持续提升,叠加收购礼新医药带来的技术和管线补充,公司在双抗、ADC、代谢疾病等领域已形成差异化布局。在研管线中多款产品进度全球领先,具备明确的BD出海潜力。盈利预测显示未来三年业绩稳健增长,当前估值处于合理区间。整体来看,公司正处于创新驱动与国际化拓展的加速通道,成长逻辑清晰。

微信扫一扫-立即使用

微信扫一扫-立即使用