中心思想

业绩增长与财务表现稳健

锦波生物在2025年上半年实现了营业收入和归母净利润的强劲增长,延续了自2020年以来的高速发展轨迹。2025H1营收达8.59亿元,同比增长42.43%,归母净利润达3.92亿元,同比增长26.65%,盈利能力持续高位,毛利率稳定在80%以上。

核心竞争力与战略布局深化

公司凭借A型重组人源化胶原蛋白的核心技术优势,独揽3张重组胶原蛋白三类医疗器械注册证,构建了极高的行业准入壁垒。同时,通过与养生堂的战略合作,在研发、规模化生产及品牌推广等领域进行深度联动,有望进一步拓宽产品线并加速全球化布局。

主要内容

重组人源化胶原蛋白领域领先者,引入战投养生堂有望多方面赋能

财务表现:营收与净利润持续高增

- 2020-2024年营收复合增速为72.9%,归母净利润复合增长率为118.8%。2025H1实现营业收入8.59亿元 (yoy+42.43%);实现归母净利润3.92亿元 (yoy+26.65%);毛利率维持在80%以上。

- 2025年半年度,公司拟向全体股东每10股派发现金红利10元(含税)。

业务结构:医疗器械为核心,功能性护肤品快速增长

- 医疗器械业务:2025年上半年合计实现收入7.08亿元,同比增长33.41%,毛利率为95.04%。其中,核心产品是以A型重组人源化胶原蛋白为核心成分的植入剂产品(三类医疗器械)。

- 功能性护肤品业务:合计实现收入1.21亿元,同比增长152.39%,毛利率为70.78%。增长主要来源于“重源”、“ProtYouth”等自有品牌,其中复合成分功能性护肤品收入同比增长182.85%。

- 原料及其他业务:实现收入2,677.34万元,同比增长12.40%。

技术与渠道优势:产品升级与市场拓展

- 技术升级:公司持续进行技术升级,2025年上半年新取得发明专利授权14项,其中含国际发明专利授权4项,完成人体胶原蛋白原子结构解析1项。

- 市场覆盖:旗下“薇旖美”品牌产品已覆盖终端医疗机构超过4000家。2025年4月获批的“注射用重组III型人源化胶原蛋白凝胶”将进一步扩大机构覆盖。

- 全球化布局:2025上半年内,公司重组III型人源化胶原蛋白冻干纤维获得泰国医疗器械注册许可,功能性护肤品获得美国和沙特阿拉伯认证或备案,原料产品已与欧莱雅集团合作。

战略合作:定增引入养生堂,多维度赋能

- 公司拟向养生堂定向发行股票募集资金20亿元,用于人源化胶原蛋白FAST数据库与产品开发平台项目及补充流动资金。

- 养生堂有望在产品研发、工业化生产、商业化推广、市场战略等方面进行赋能,助力公司突破产能建设、市场渠道建设等瓶颈。

- 通过与农夫山泉和万泰生物的合作,可协同公司实现消费品等快速布局,为未来大规模生产项目保驾护航。

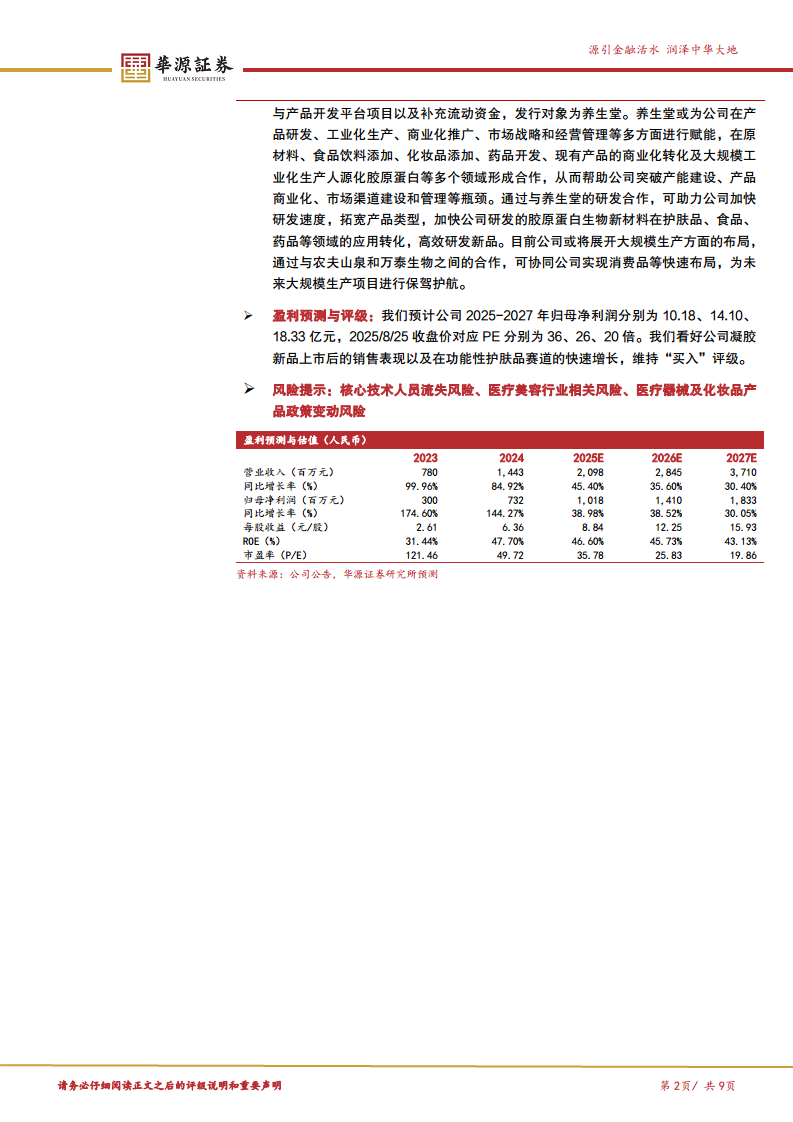

盈利预测与评级

- 预计公司2025-2027年归母净利润分别为10.18、14.10、18.33亿元,对应PE分别为36、26、20倍。维持“买入”评级。

风险提示

- 核心技术人员流失风险:若激励机制不足,可能导致人才流失,影响公司研发与经营。

- 医疗美容行业相关风险:包括产品质量、冷链仓储、医疗事故、下游机构合规性及市场假货等风险。

- 医疗器械及化妆品产品政策变动风险:相关部门可能出台更严格的监管政策,公司若不能满足要求,存在被处罚风险。

总结

核心增长动力:胶原蛋白龙头持续扩张

锦波生物凭借在重组人源化胶原蛋白领域的绝对领先地位,实现了营收与净利润的高速增长。其核心医疗器械业务依然稳健,毛利率保持高位,而功能性护肤品业务展现出爆发式增长,成为新的重要增长点。

战略布局与未来展望:技术壁垒叠加产业协同

公司通过持续的技术创新、丰富的产品线(独揽3张重组胶原蛋白“械三”证)以及战略引入养生堂,正加速构建从研发、生产到全球市场的全链路优势。面临的核心风险包括技术人才流失、医美行业合规及政策变动。整体来看,公司未来发展前景广阔,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用