中心思想

经营回升与核心单品突破驱动业绩改善

2025年上半年,生物股份在养殖业深度调整与行业竞争加剧的背景下,实现营收6.20亿元(同比+1.28%),但归母净利润0.60亿元(同比-50.84%),主要受价格下滑及费用增加影响。尽管如此,核心产品如口蹄疫疫苗、圆环圆支疫苗等销量大幅增长,猪用非口蹄疫产品营收增长超20%,禽苗直销渠道收入同比增长近40%,宠物直销渠道营收增超4倍,显示公司核心单品市占率持续提升,整体经营呈现回升复苏趋势。

创新研发奠定长期增长基础

公司2025年上半年研发费用7343万元(同比+25.6%),非洲猪瘟亚单位疫苗已获临床批件,猫传染性腹膜炎mRNA疫苗填补国际空白,牛支原体喷鼻疫苗等新品获批,反刍疫苗壁垒高筑。创新驱动下,公司新品储备充足,为未来业绩增长提供强劲动能,预计2025-2027年归母净利润分别达2.83亿、3.09亿、3.25亿元,维持“买入”评级。

主要内容

事件概述

公司发布2025年半年报:上半年营收6.20亿元(同比+1.28%),归母净利润0.60亿元(同比-50.84%);第二季度营收2.68亿元(同比+1.58%),归母净利润-0.16亿元。

核心单品销量取得突破

猪用疫苗及反刍疫苗

- 口蹄疫疫苗、圆环圆支疫苗、腹泻疫苗、猪瘟疫苗、伪狂疫苗等产品销量大幅增长,市占率持续提升,猪用非口蹄疫产品营收增长超20%。

- 反刍疫苗构筑高壁垒,叠加新品上市,直销逆势增长。

禽用疫苗

- 新流法腺四联疫苗等新品上市拉动禽苗快速增长,直销渠道禽流感等重点禽用疫苗产品收入同比增长接近40%。

宠物板块

- 与行业头部电商及新媒体内容团队成立合资公司,共建宠物线上营销生态圈,宠物直销渠道营收同比增超4倍。

创新驱动发展

- 2025年上半年研发费用7343万元,同比增长25.6%。

- 非洲猪瘟亚单位疫苗审批工作已获临床批件。

- 猫传染性腹膜炎mRNA疫苗临床试验获批,预计2027-2028年上市填补国际空白。

- 牛支原体喷鼻疫苗获批,改写牛支原体防控规则;口蹄疫+BVD+IBR牛三联灭活疫苗临床已获批。

盈利预测及估值

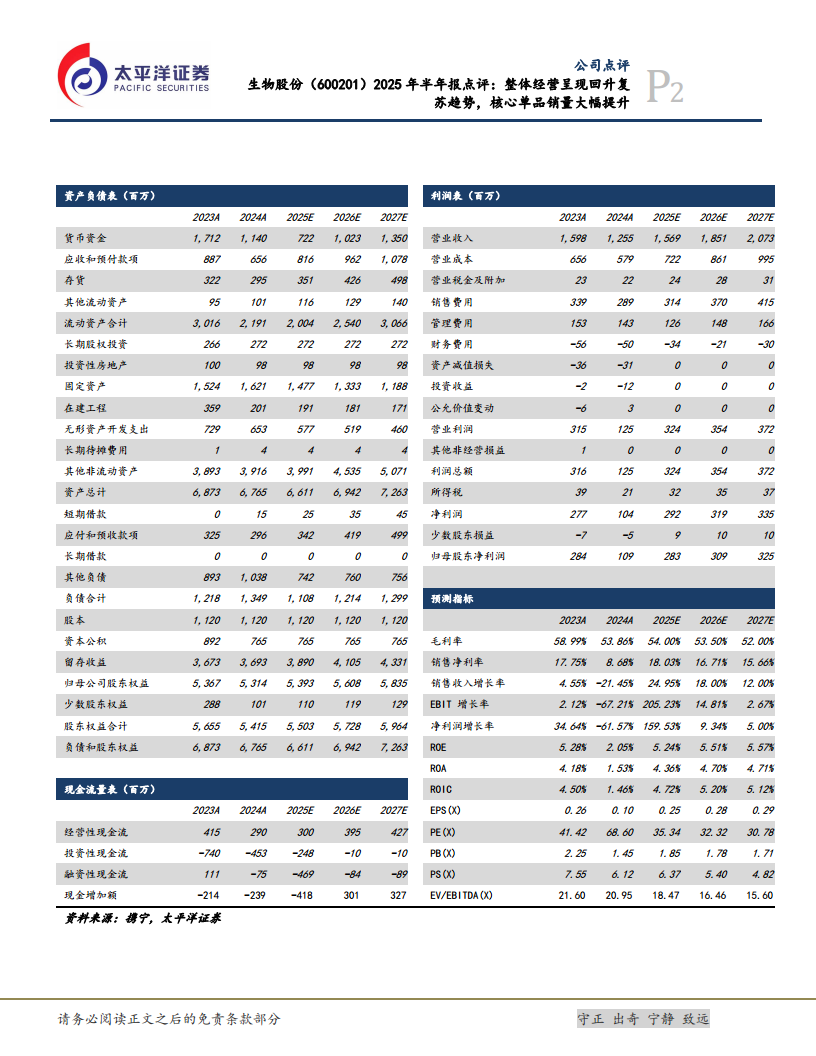

- 预计2025-2027年营收分别达15.69亿、18.51亿、20.73亿元,归母净利润分别为2.83亿、3.09亿、3.25亿元,EPS分别为0.25元、0.28元、0.29元。

- 维持“买入”评级,目标价未明确给出(此前报告目标价可能有,但本次未列)。

风险提示

总结

短期承压不改长期成长逻辑

尽管2025年上半年净利润大幅下滑,但核心产品销量与市占率提升、创新研发持续推进,表明公司已走出行业低谷,经营底部确认,回升复苏趋势明确。

多品类放量与新品储备共筑未来增长

猪用非口蹄疫产品、禽苗、反刍疫苗、宠物板块多点开花,非洲猪瘟疫苗、猫传腹mRNA疫苗等重磅品种储备丰富,为2025-2027年业绩高增长提供确定性,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用