中心思想

安图生物2025年Q2利润回升,研发投入持续加码支撑长期增长

本报告的核心观点可概括为以下两点:

- Q2业绩回暖,盈利能力改善:尽管2025年上半年营收和归母净利润同比有所下滑,但第二季度单季归母净利润同比增长1.97%,扣非归母净利润同比增长1.58%,净利润率同比提升1.97个百分点,表明公司经营已呈现边际改善信号。

- 研发驱动与新产品布局成核心增长引擎:公司持续高强度研发投入(2025H1研发费用率16.99%),在液相色谱-串联质谱、微生物质谱、全自动化学发光分析仪等领域取得多项新注册证书,并完善了分子检测(思昆生物全系列)布局,预计化学发光、分子检测、质谱系统及流水线等业务将陆续放量,支撑业绩稳健增长。

主要内容

业绩承压中现回暖信号,研发与产品线拓展蓄力

按报告主要目录及内容结构,核心信息梳理如下:

事件

- 2025年8月22日,公司发布2025年半年度报告:2025年上半年营收20.60亿元(同比-6.65%),归母净利润5.71亿元(同比-7.83%),扣非归母净利润5.46亿元(同比-8.79%)。

投资要点

- 2025年Q2归母净利润同比增长:Q2单季营收10.64亿元(同比-4.79%),归母净利润3.01亿元(同比+1.97%),扣非归母净利润2.89亿元(同比+1.58%),利润端由负转正。

- 2025年Q2净利润率同比提升:Q2毛利率63.83%(同比-2.36pct),销售费用率18.21%(+1.41pct),管理费用率4.11%(+0.09pct),研发费用率11.25%(-5.03pct);净利润率28.65%(+1.97pct),盈利能力改善。

- 不断加强研发投入,积极开拓新领域、开发新产品:2025H1研发投入3.50亿元,占营收16.99%;新获注册/备案证书88项,涵盖磁微粒化学发光法、液相色谱-串联质谱法等;推出液相色谱串联质谱检测系统Automs TQ6000、全自动样本前处理设备等;微生物质谱Autof T系列、全自动化学发光分析仪AutoLumo S900、微生物培养监测仪BC120 Plus等新品获证;全资子公司思昆生物完成Sikun全系列产品布局。

盈利预测和投资评级

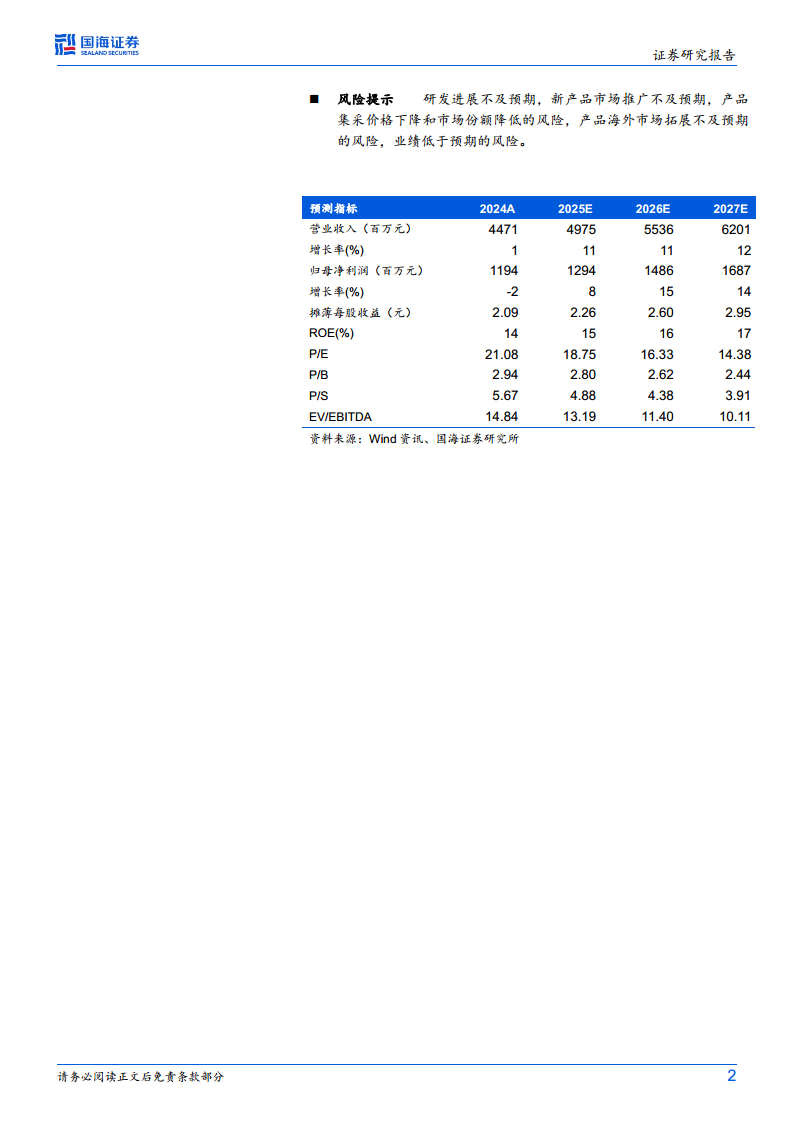

- 预计2025/2026/2027年营收49.75/55.36/62.01亿元,归母净利润12.94/14.86/16.87亿元,对应PE为18.75/16.33/14.38倍。认为化学发光、分子检测、质谱系统、流水线和NGS业务有望陆续放量,维持“买入”评级。

风险提示

- 研发进展不及预期;新产品市场推广不及预期;产品集采价格下降和市场份额降低的风险;产品海外市场拓展不及预期;业绩低于预期的风险。

总结

安图生物2025年上半年业绩短期承压(营收与利润同比下滑),但第二季度单季归母净利润已实现同比正增长,净利润率同比提升,显示经营拐点初现。公司持续加码研发投入(占营收约17%),并在液相色谱-串联质谱、微生物质谱、全自动化学发光、分子诊断等领域取得多项新产品注册,技术平台和产品线进一步丰富。基于化学发光、分子检测、质谱系统及流水线等业务的增长潜力,机构预测公司2025-2027年营收和净利润将保持稳步增长(收入增速11%-12%,净利润增速8%-15%),当前维持“买入”评级。主要风险集中于研发与市场推广不确定性、集采影响及海外拓展进度。

微信扫一扫-立即使用

微信扫一扫-立即使用