中心思想

2025半年报业绩超预期,盈利能力显著提升

报告指出,峆一药业2025年半年报营收与净利润均实现超预期增长。数据显示,2025H1公司实现营业收入1.63亿元,同比增长18.35%;归母净利润4042.55万元,同比增幅达38.8%。毛利率从去年同期的39.25%提升至43.02%,净利率由20.33%增至23.65%,净资产收益率同比上升1.79个百分点至8.02%。净利润增速显著高于营收增速,表明公司盈利质量与成本控制能力进一步增强。同时,经营活动现金流净额同比大幅增长301.44%至6004.6万元,反映出销售回款效率的实质性改善,为公司后续产能扩张与研发投入提供了稳健的现金流基础。

募投项目升级驱动全产业链延伸,维持“增持”评级

公司核心战略聚焦于从中间体向原料药及制剂环节的垂直整合。原“年产198吨医药中间体”项目已拓展为“年产420吨原料药”的规模化产能布局,总投资额提升至7.08亿元,涵盖16种原料药品种。通过控股70%的合资企业安徽峆一达善医药,公司制剂工厂已进入设备验证阶段,计划于2026-2027年完成产品产地变更审批。该布局旨在构建“原料药-制剂”一体化制造平台,强化与国际客户的深度绑定。基于此,分析师预计2025-2027年归母净利润分别为69.45/86.08/92.70百万元,同比增长39.84%/23.94%/7.70%,对应PE分别为29.10/23.48/21.80倍,维持“增持”评级。

主要内容

事件:2025年半年报营收利润超预期

公司公布2025年半年报,实现营业收入1.63亿元,同比增长18.35%;归母净利润4042.55万元,同比增长38.8%;扣非净利润3883.44万元,同比增长47.38%。毛利率由39.25%提升至43.02%,净利率由20.33%增至23.65%,净资产收益率同比上升1.79个百分点至8.02%。经营活动现金流净额达6004.6万元,同比+301.44%,显示回款效率大幅改善。

投资要点

业绩增长与盈利能力提升

2025H1营收稳健增长,净利润增速远超营收增速。主要驱动因素:抗过敏类药物中间体收入约0.69亿元,同比+37.5%;抗氧化类药物及其中间体收入约0.16亿元,同比+77.06%;解热镇痛类药物及其中间体收入约0.12亿元,同比+61.41%。公司通过工艺优化和成本控制,费用管控有效,毛利率和净利率双双提升。

技术壁垒与专利储备

公司专注于高级医药中间体、原料药及相关产品,核心产品涵盖抗过敏、抗血栓、抗氧化、胃溃疡、抗病毒、解热镇痛及紫外线吸收剂等类别,技术壁垒高、附加值高。终端市场以韩国、日本为主,客户包括大熊制药、CKD、住友制药等国际知名企业。公司拥有15项发明专利、19项实用新型专利,被认定为“安徽省专精特新中小企业”等。

研发投入与CDMO拓展

控股子公司杭州小蓓积极拓展CDMO业务,打造一站式服务平台。上半年研发投入1014.43万元,同比+4.67%,取得两项核心发明专利(吉格列汀草酸盐晶型、恩杂鲁胺中间体制备方法)。研发持续投入为后续产品竞争力提供支撑。

募投项目升级与全产业链延伸

原“年产198吨医药中间体”项目升级为“年产420吨原料药”项目,总投资额提升至7.08亿元,聚焦抗过敏、消化系统及抗病毒药物等领域,包含16种原料药。通过控股70%的安徽峆一达善医药,制剂工厂已进入设备验证阶段,计划2026-2027年完成产地变更审批,推动向“原料药-制剂”一体化转型。

估值和投资建议

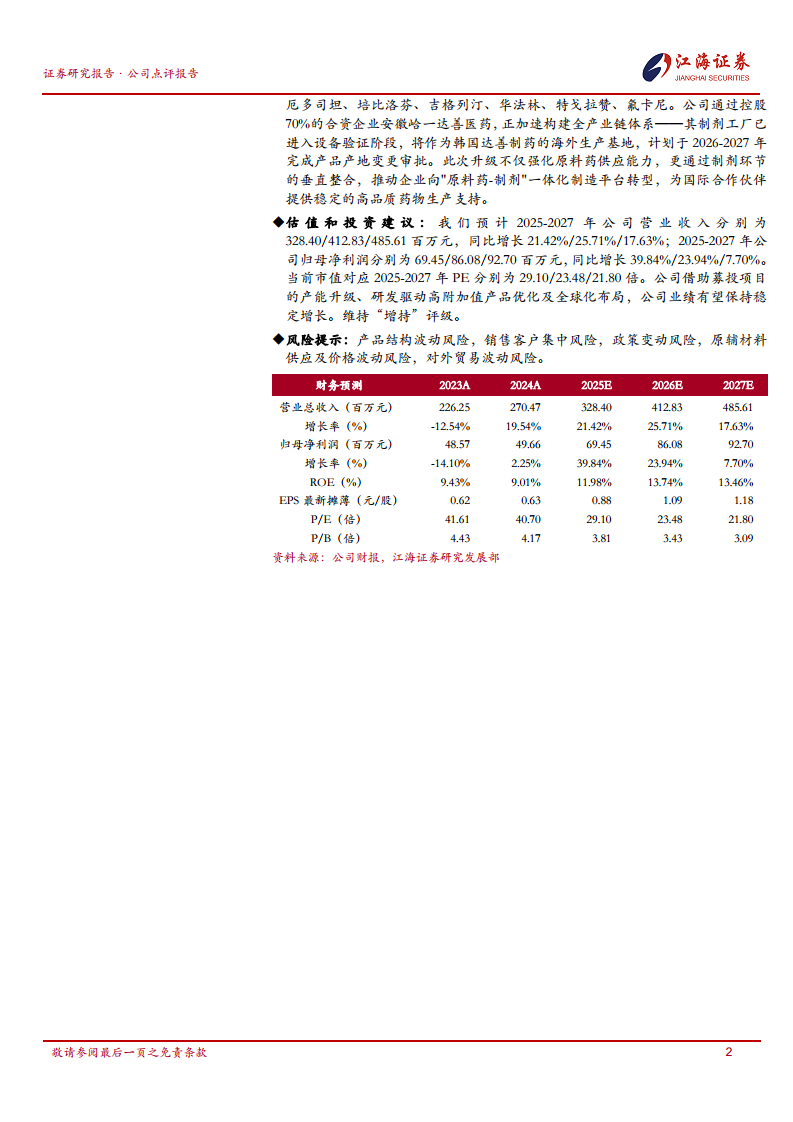

预计2025-2027年营业收入分别为328.40/412.83/485.61百万元,同比+21.42%/+25.71%/+17.63%;归母净利润分别为69.45/86.08/92.70百万元,同比+39.84%/+23.94%/+7.70%。当前市值对应2025-2027年PE分别为29.10/23.48/21.80倍。基于产能升级、研发驱动及全球化布局,维持“增持”评级。

风险提示

包括产品结构波动风险、销售客户集中风险、政策变动风险、原辅材料供应及价格波动风险、对外贸易波动风险等。

总结

业绩驱动因素明确,盈利能力持续改善

峆一药业2025年半年报显示营收与净利润双超预期,抗过敏、抗氧化等核心产品需求增长是主要驱动因素。毛利率与净利率分别提升至43.02%和23.65%,现金流大幅改善,体现出公司产品结构优化与成本控制策略的有效性。研发投入持续增加及专利成果的取得,为未来产品竞争力奠定了基础。

募投项目产能升级,全产业链布局加速

公司战略重心从中间体向原料药及制剂环节延伸,募投项目投资规模扩大至7.08亿元,涵盖16种原料药品种。通过合资企业推动制剂工厂建设,计划于2026-2027年完成产地变更审批,有望构建“原料药-制剂”一体化平台。结合CDMO业务的拓展,公司综合竞争力有望进一步提升,从而支撑未来业绩的稳定增长。

微信扫一扫-立即使用

微信扫一扫-立即使用