中心思想

新兴创新药企进入业绩收获期

微芯生物作为中国原创新药先行者,两款核心产品西达本胺(HDAC抑制剂)和西格列他钠(PPAR全激动剂)适应症扩展及医保放量,推动2025年上半年营收同比增长35%,归母净利润实现扭亏为盈(同比增长173%)。业绩拐点确立,成长路径清晰。

在研管线储备丰富,长期增长动能充足

公司在结直肠癌、胰腺癌、卵巢癌等领域的III期临床稳步推进,多个管线获得突破性疗法认定或FDA批准,叠加口服PD-L1、TYK2抑制剂等早期管线,形成阶梯式产品矩阵,奠定未来收入持续增长基础。

主要内容

一、公司概况:中国原创新药先行者

微芯生物在恶性肿瘤、代谢性疾病、自身免疫性疾病、中枢神经系统疾病及抗病毒五大领域布局。已有两款创新药上市:西达本胺(全球首个亚型选择性HDAC抑制剂,获批PTCL和DLBCL)、西格列他钠(全球首个PPAR全激动剂,获批2型糖尿病)。均为国家863及“重大新药创制”专项成果。

二、业绩表现:创新产品持续放量

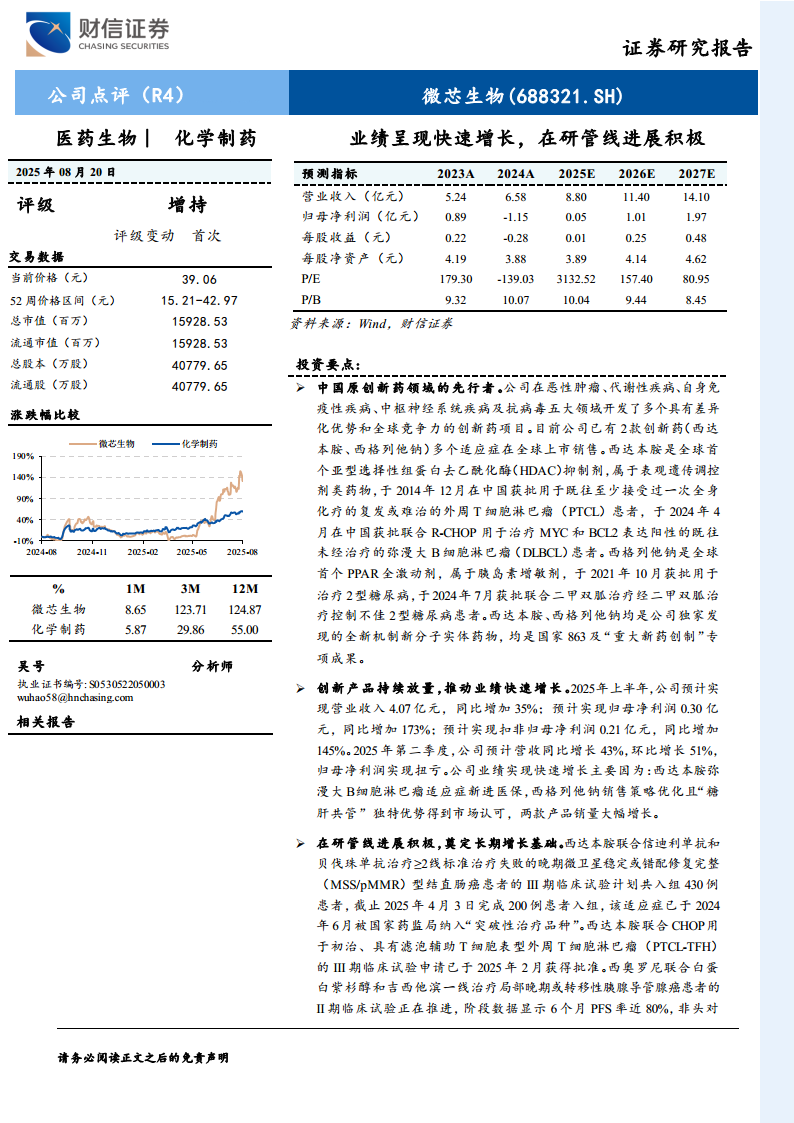

- 2025年上半年业绩:实现营收4.07亿元(同比+35%),归母净利润0.30亿元(同比+173%),扣非归母净利润0.21亿元(同比+145%)。第二季度营收环比增长51%,归母净利润扭亏为盈。

- 驱动因素:西达本胺弥漫大B细胞淋巴瘤适应症新进医保;西格列他钠销售策略优化且“糖肝共管”独特优势获市场认可。历史财务数据显示,2023年至2024年营收从5.24亿元增至6.58亿元(同比增长25.6%),但归母净利润因研发及减值波动由0.89亿元降至-1.15亿元;预计2025年重回盈利。

三、在研管线:进展积极,后续梯队清晰

- 西达本胺:联合信迪利单抗和贝伐珠单抗治疗MSS/pMMR结直肠癌III期计划入组430例,截至2025年4月已完成200例入组,该适应症已于2024年6月获国家药监局“突破性治疗品种”认定;联合CHOP治疗初治PTCL-TFH的III期临床试验申请于2025年2月获批。

- 西奥罗尼:联合白蛋白紫杉醇和吉西他滨一线治疗胰腺导管腺癌的II期试验正在推进,阶段数据显示6个月PFS率近80%,非头对头较化疗历史疗效明显更佳;联合紫杉醇治疗铂难治/铂耐药复发卵巢癌的III期试验已完成超90%入组,事件数预计于2026年上半年达到。

- 早期管线:口服小分子PD-L1抑制剂CS23546的I期临床顺利推进;透脑Aurora B选择性抑制剂CS231295临床试验申请已获中国药监局、美国FDA批准;TYK2高选择性小分子变构抑制剂CS32582针对银屑病的II期临床试验处于筹备中。

四、盈利预测与投资建议

- 收入预测:2025年至2027年预计营收分别为8.80亿元、11.40亿元、14.10亿元,同比增速34%、30%、24%,毛利率维持87%至90%区间。

- 利润预测:归母净利润分别为0.05亿元、1.01亿元、1.97亿元,对应EPS为0.01元、0.25元、0.48元。2025年至2027年预测PE为3132倍、157倍、81倍,PB为10.0倍、9.4倍、8.5倍。

- 评级与逻辑:首次覆盖,给予“增持”评级。核心投资逻辑:已上市产品持续放量叠加在研管线积极进展,奠定长期增长基础。

五、风险提示

主要风险包括:行业政策变动风险、行业竞争加剧风险、产品研发及销售进展不及预期风险。

总结

微芯生物凭借两款已上市创新药(西达本胺、西格列他钠)适应症拓展和医保放量,2025年业绩迎来高速增长期,上半年营收增速35%并实现扭亏为盈。公司在研管线中,西达本胺结直肠癌、西奥罗尼胰腺癌/卵巢癌等后期临床数据积极,早期管线覆盖PD-L1、Aurora B、TYK2等靶点,提供长期动力。盈利预测显示未来三年收入复合增速约29%,净利润自2025年起转正并加速增长。当前股价对应2026年预测PE 157倍,处于创新药估值合理区间。首次覆盖给予“增持”评级,需密切关注政策变化及研发不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用