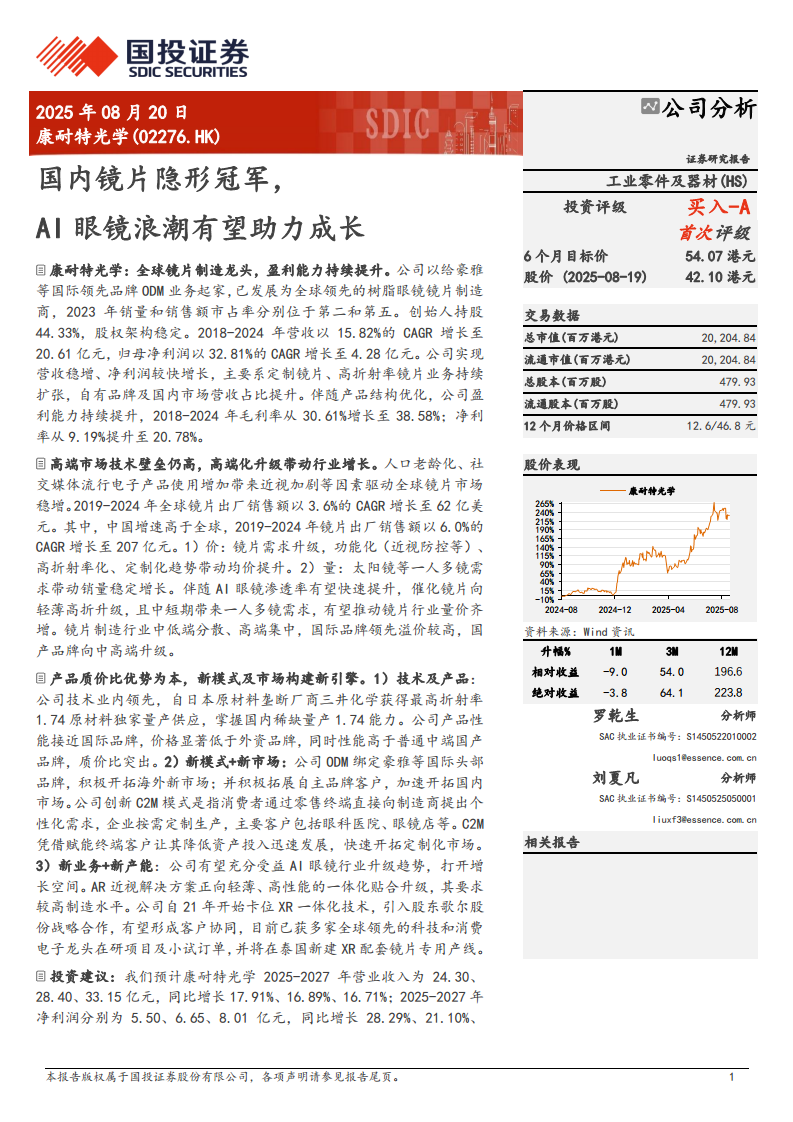

中心思想

镜片制造龙头地位稳固,盈利增长强劲

康耐特光学是全球领先的树脂眼镜镜片制造商,按2023年销售额位列全球第五、国内第一。公司技术领先,拥有国内稀缺的1.74高折射率镜片量产能力,并与三井化学保持独家原料供应关系。2018-2024年营收CAGR达15.82%,归母净利润CAGR高达32.81%,盈利能力持续提升(毛利率从30.61%增至38.58%,净利率从9.19%提升至20.78%)。公司产品结构优化,定制镜片、高折射率镜片及自有品牌业务占比提升,驱动利润增速高于收入增速。

AI眼镜浪潮开辟第二增长曲线

全球镜片市场受益于人口老龄化、近视高发及功能化、高折射化、定制化趋势,量价齐升。AI智能眼镜渗透率有望快速提升,催化镜片向轻薄高折升级,并带来一人多镜需求,推动镜片行业量价齐增。公司卡位XR一体化贴合技术,引入歌尔股份战略投资,已获多家科技龙头在研项目及小试订单,并计划在泰国新建XR配套镜片专用产线。预计公司2025-2027年净利润CAGR达20.74%,给予43倍PE,目标价54.07港元,首次覆盖给予“买入-A”评级。

主要内容

1. 全球镜片制造龙头,盈利能力持续提升

1.1 全球镜片制造龙头,携手歌尔加速拓展AI眼镜版图

1.2 股权结构集中,创始人控股与战略投资者协同布局

1.3 营收与利润稳步提升,产品结构持续优化

公司以ODM起家,现为全球前五大树脂镜片制造商。股权集中,创始人费铮翔持股44.33%,2025年歌尔股份战略入股20.03%。2018-2024年营收CAGR 15.82%,归母净利润CAGR 32.81%,主要受益于定制镜片、高折射率镜片及自有品牌业务扩张。毛利率与净利率持续提升,期间费用率下降,人均创收创利显著增长。

2. 高端市场技术壁垒仍高,高端化升级带动行业增长

2.1 全球镜片市场稳增,高端化驱动均价提升

2.2 镜片行业上游高端市场垄断,中游国产品牌崛起

全球镜片出厂销售额2019-2024年CAGR 3.6%,中国CAGR 6.0%。驱动因素包括老龄化、近视加剧、一人多镜及AI眼镜。高端化趋势明显:功能镜片(离焦镜)、高折射率镜片(1.74占比低但提升快)、定制化镜片渗透率上升推动均价提升。产业链上游高端原材料(三井化学MR材料)垄断,中游国际品牌主导高端,国产品牌向中高端升级。

3. 产品质价比优势为本,新模式及市场构建新引擎

3.1 技术领先产品矩阵丰富,高端产品体现稀缺性

3.2 ODM客户优质,自主品牌势能强劲

3.3 创新ToC模式,加速开拓定制化市场

3.4 产能快速扩张,积极卡位XR镜片市场

公司研发实力强,拥有110项专利,国内首家量产1.74镜片,质价比突出(性能接近进口,价格仅为10%-20%)。ODM绑定豪雅等国际品牌,自主品牌(CONANT等)快速增长。C2M模式赋能终端,定制镜片营收CAGR 18.9%,毛利率45%-65%。三大生产基地产能利用率高,泰国建厂扩产并布局XR镜片。与歌尔合作,XR一体化贴合方案获多家龙头认可。

4. 盈利预测与估值

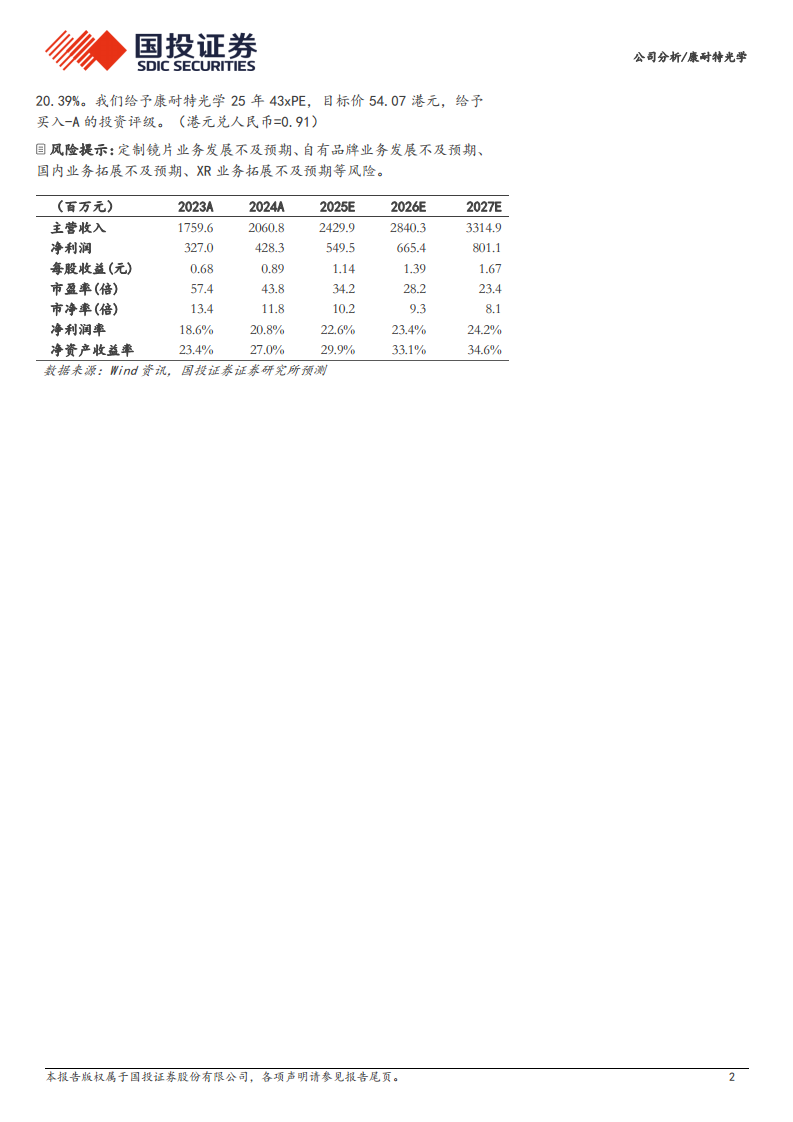

预计2025-2027年营业收入分别为24.30、28.40、33.15亿元,同比增长17.91%、16.89%、16.71%;净利润分别为5.50、6.65、8.01亿元,同比增长28.29%、21.10%、20.39%。参考可比公司平均估值44.7倍,给予2025年43倍PE,目标价54.07港元,首次覆盖给予“买入-A”评级。

5. 风险提示

主要风险包括:定制镜片业务发展不及预期、自有品牌业务发展不及预期、国内业务拓展不及预期、XR业务拓展不及预期、技术发展不及预期、产能扩张不及预期、市场竞争加剧、计算假设不及预期等。

总结

康耐特光学作为国内镜片制造隐形冠军,凭借技术稀缺性(1.74独家供应)、产品质价比、C2M模式及ODM+自有品牌双轮驱动,在镜片高端化升级趋势中持续提升盈利能力。同时,公司积极拥抱AI眼镜浪潮,与歌尔股份深度合作,卡位XR一体化贴合技术,有望打开第二成长曲线。公司财务表现优异,盈利预测显示未来三年净利润CAGR超20%,当前估值低于可比公司均值。风险点在于定制化、自有品牌及XR业务拓展不及预期等。整体而言,公司成长逻辑清晰,首次覆盖给予买入-A评级。

微信扫一扫-立即使用

微信扫一扫-立即使用