中心思想

短期关税压制利润,新业务曙光初现

2025年上半年,美好医疗受美国关税政策扰动,订单交付节奏放缓,归母净利润同比下滑32.4%,Q2单季更是下降43.8%。基石业务(家用呼吸机组件、人工耳蜗)收入同比分别下降2.8%和7.5%,而新业务如血糖管理、CGM组件尚处交付准备阶段,未能及时对冲关税冲击。公司整体毛利率仍维持在42%以上,显示成本控制能力较强,但关税引发的交付延迟直接压制了利润端表现。

股权激励与多元赛道构建中期增长引擎

公司于2025年4月推出新股权激励计划,覆盖35位马来西亚核心员工及269位其他核心员工,设定2025-2027年收入或利润复合增速目标值25%、触发值20%,彰显管理层对中长期发展的信心。同时,公司在血糖、心血管、IVD等高潜力赛道布局加速,胰岛素注射笔已规模化量产,CGM组件进入交付准备期,预计2025年起贡献明显收入增量,有望在2025H2起逐步弥补关税影响,驱动利润修复。

主要内容

事件:2025年中报关键数据发布

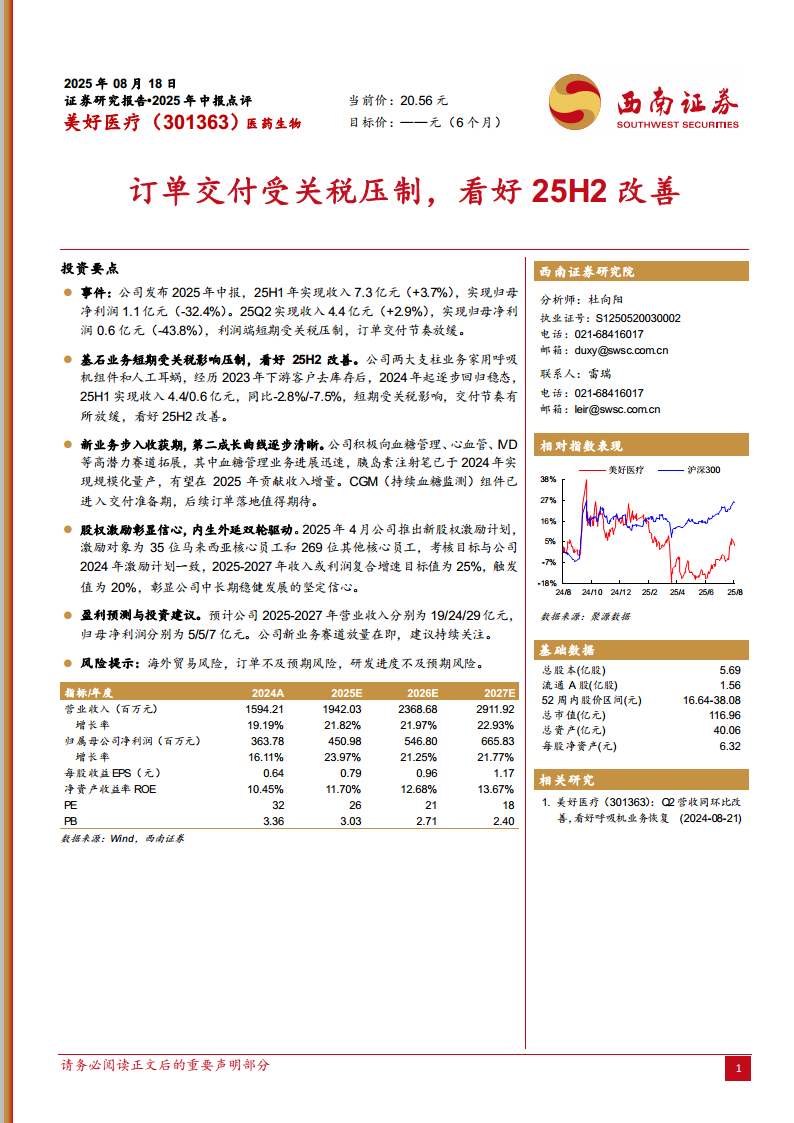

公司2025年上半年实现营业收入7.3亿元,同比增长3.7%;归母净利润1.1亿元,同比下降32.4%。其中Q2单季收入4.4亿元(+2.9%),归母净利润0.6亿元(-43.8%),利润端受关税压制明显,订单交付节奏放缓是核心原因。

基石业务:关税压制交付,H2改善可期

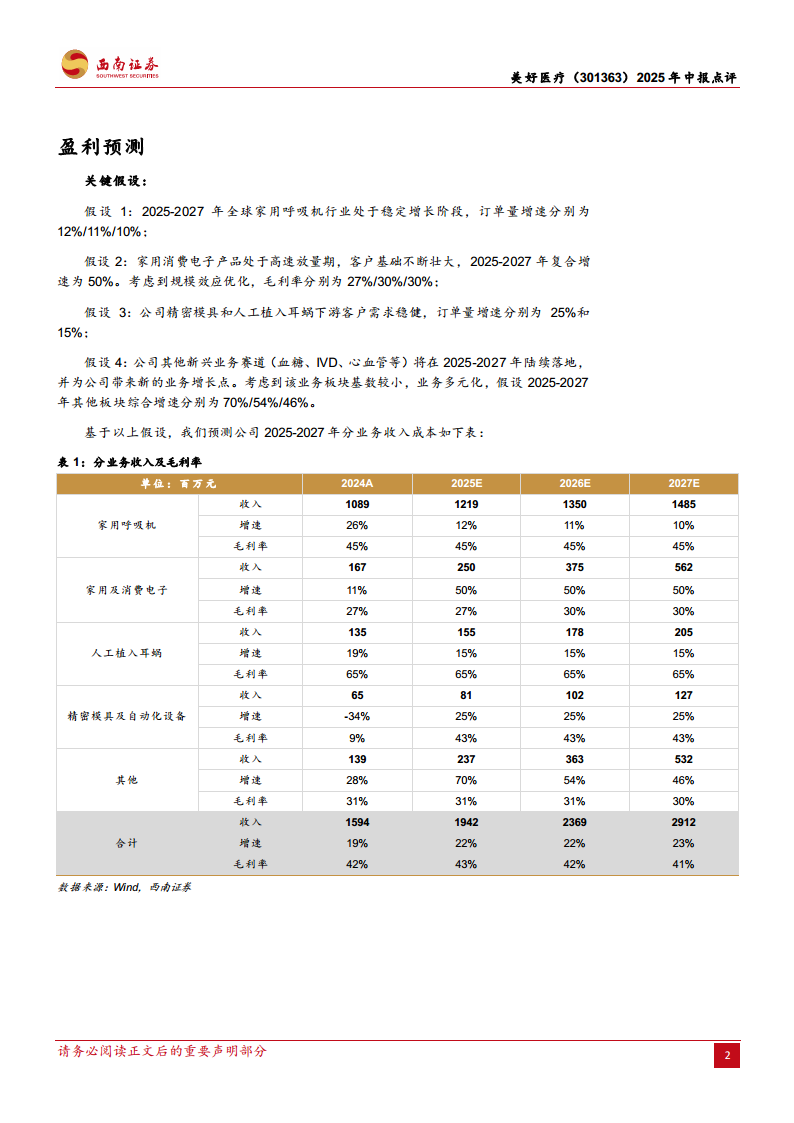

- 家用呼吸机组件:25H1实现收入4.4亿元,同比-2.8%,2023年下游去库存后逐步恢复,但关税导致跨国物流和交付周期延长。预计随着关税政策缓和及产能调配(马来西亚基地发挥缓冲作用),25H2交付节奏有望恢复正常,全年增速可恢复至12%。

- 人工耳蜗:25H1收入0.6亿元,同比-7.5%,业务体量较小但毛利率高达65%,受关税影响更为直接。下游客户需求维持稳态,短期交付波动不影响长期合作基础,预计后续季度将逐步回暖。

新业务:第二成长曲线逐步兑现

- 血糖管理:胰岛素注射笔已于2024年实现规模化量产,2025年进入收入贡献期,叠加CGM(持续血糖监测)组件进入交付准备期,血糖管理板块有望成为公司最强劲的增长极。预计2025-2027年“其他业务”(含血糖、心血管、IVD等)复合增速超50%。

- CGM与心血管等赛道:CGM组件已获得客户验证,后续订单落地节奏值得期待;IVD、心血管领域产品研发顺利,预计2025-2027年陆续导入量产,进一步分散收入来源,降低对呼吸机单一赛道的依赖。

股权激励:核心团队绑定,增速目标清晰

2025年4月新股权激励计划激励对象包括35位马来西亚核心员工(应对海外产能管理需求)及269位其他核心员工,考核目标与2024年激励计划一致,2025-2027年收入或利润复合增速目标值25%,触发值20%。该计划将公司利益与核心员工深度绑定,同时马来西亚基地的员工激励有助于稳定海外产能,对抗关税不确定性。

盈利预测与投资建议:新业务放量是核心驱动

基于关键假设:家用呼吸机订单增速12%/11%/10%;家用消费电子复合增速50%;精密模具和人工耳蜗增速25%/15%;其他新兴业务(血糖、IVD、心血管等)综合增速70%/54%/46%。预计2025-2027年营业收入分别为19/24/29亿元,归母净利润分别为5/5/7亿元,对应EPS 0.79/0.96/1.17元,PE 32/26/21倍。公司新业务赛道放量在即,建议持续关注,目标价暂未设定。

风险提示

海外贸易风险(关税政策变化);订单恢复不及预期;研发进度与客户拓展不及预期;汇率波动风险。

总结

- 短期业绩承压:2025H1归母净利润同比下滑32.4%,核心原因是关税导致客户订单交付放缓,基石业务(呼吸机、人工耳蜗)收入小幅下降。

- 基石业务有望H2改善:家用呼吸机组件和人工耳蜗下游需求稳定,关税冲击为阶段性因素;叠加马来西亚基地产能缓冲,预计2025年下半年交付节奏恢复,全年增速可持平或略超2024年。

- 新业务进入收获期:血糖管理(胰岛素注射笔规模化量产、CGM组件交付准备)和心血管、IVD等多元赛道正逐步贡献增量,2025-2027年复合增速目标超50%,第二成长曲线清晰。

- 股权激励强化增长信心:2025年新激励计划覆盖马来西亚及国内核心员工,设定2025-2027年收入/利润复合增速25%(目标值)和20%(触发值),为中期增长提供动力。

- 盈利预测稳健:预计2025-2027年营收复合增速约22%,归母净利润复合增速约22%,估值处于合理区间(2025年PE 26倍),建议关注关税缓和与新业务放量带来的催化机会。

微信扫一扫-立即使用

微信扫一扫-立即使用