中心思想

业绩稳健增长,双品牌战略成效显著

- 特步国际2025年上半年实现营收68.38亿元,同比增长7.1%,归母净利润9.14亿元,同比增长21.5%,业绩符合预期,利润增速显著高于营收增速,主要受益于专业运动品牌的高增长及费用管控。

- 大众运动(主品牌)增长稳健,营收同比增长4.5%至60.53亿元;专业运动(索康尼+迈乐)快速增长,营收同比增长32.5%至7.85亿元,营收占比进一步提升,成为集团增长的重要驱动力。

产品迭代与渠道优化驱动长期发展

- 公司通过旗舰产品迭代(如160X7.0系列)巩固跑步赛道领先地位,主品牌在重点马拉松赛事穿着率持续第一;索康尼通过“胜利23”及拓展羊毛系列服饰,强化高端运动生活形象,吸引更广泛客群。

- 持续研发投入与差异化渠道布局(电商、赞助代言)构建竞争壁垒,预计2025-2027年归母净利润复合增长率约13%,当前估值合理,维持“买入”评级。

主要内容

投资要点

主品牌稳健,专业品牌高增长

- 主品牌25H1营收60.53亿元(+4.5%),线上渠道表现良好,毛利率43.6%(-0.3pct)略降;专业运动营收7.85亿元(+32.5%),毛利率55.2%(-1.6pct)小幅下滑,主因渠道及产品结构调整。

- 集团整体毛利率45.0%,归母净利率13.4%,派息比率50%,中期股息18港仙/股。

专业势能赋能大众市场,品类拓展驱动增长

- 主品牌凭借160X7.0旗舰及青云、360X2.0等大众产品,形成丰富产品矩阵,马拉松赛事穿着率领先,夯实跑步第一品牌地位。

- 索康尼发布新产品“胜利23”,并拓展羊毛系列服饰,通过概念店提升高端品牌形象,吸引更广泛客群。

盈利预测与评级

- 预计2025-2027年归母净利润13.85/15.69/17.88亿元,同比增长11.84%/13.26%/13.96%;对应PE 11.44/10.10/8.86倍。公司品牌力、研发及营销能力突出,长期成长空间大,维持“买入”评级。

市场表现

- 报告提及市场表现,但原文仅列出日期(2025年08月18日)及基本数据表格,无具体走势描述。

基本数据

- 收盘价6.15港元,年内最高7.13港元,最低4.15港元,总市值171.12亿港元,资产负债率42.49%。

盈利预测与估值

- 预测2025-2027年营收分别为144.87/156.69/171.87亿元,同比增长6.7%/8.2%/9.7%;归母净利润13.85/15.69/17.88亿元;每股收益0.50/0.56/0.64元;ROE预计在13.3%-13.7%之间。

风险提示

- 全球经济下行风险,全球政治环境不确定性,国内零售修复不及预期风险。

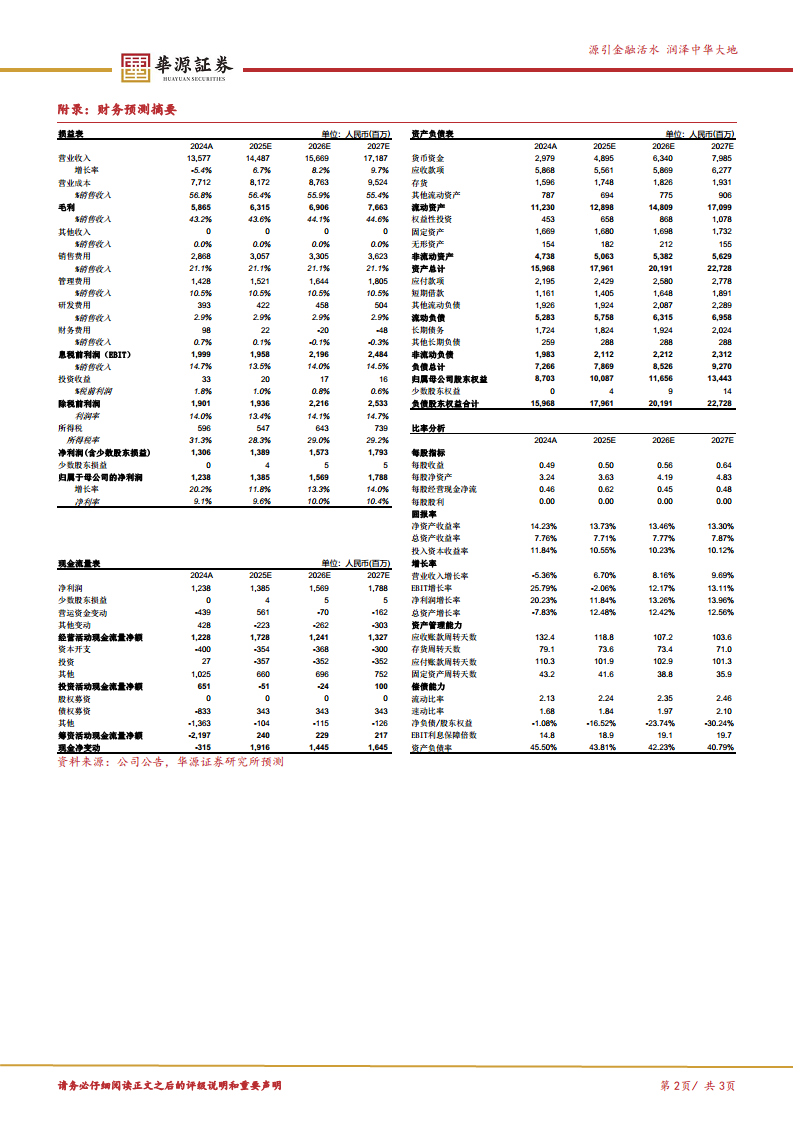

附录:财务预测摘要

- 提供2024A-2027E的损益表、资产负债表、现金流量表及比率分析。关键指标:营收增长率由2024年的-5.36%回升至2025年的6.70%;净利润增长率持续保持双位数;资产负债率从45.5%降至2027E的40.79%;每股经营现金净流2025E为0.62元。

总结

特步国际2025年上半年整体业绩符合预期,主品牌基本盘稳健,专业运动品牌索康尼和迈乐实现高增长,带动营收及利润提升。公司通过持续研发投入和产品迭代,在跑步赛道建立稳固竞争壁垒,同时通过高端品牌索康尼拓展客群,提升品牌形象。盈利预测显示未来三年净利润复合增长率约13%,当前估值合理,叠加高分红政策,维持“买入”评级。主要风险在于宏观经济下行及国内消费复苏的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用