中心思想

海外市场高增长与创新产品放量成为业绩核心驱动力

2025年上半年,南微医学在国内医疗器械行业竞争加剧的背景下,凭借海外市场的超预期表现(海外收入同比增长44.85%,占比提升至58%)和可视化类、海绵支架等创新产品的快速增长(创新产品收入同比增长近40%),实现营收与归母净利润均超17%的稳健增长。其中2025Q2单季度增速进一步加快,营收同比增长21.36%,归母净利润同比增长21.22%,显示出公司全球化布局和产品迭代战略的有效性。

自产核心产品切换与全球本土化布局支撑中长期盈利能力提升

报告指出,随着自产核心产品逐步切换,毛利率有望稳步提升;同时,公司通过收购西班牙Creo Medical S.L.U.加速欧洲市场渗透,泰国制造中心年底投产,全球供应链安全性和服务能力持续强化。研发管线中二代胆道镜等可视化新品预计明年上市,为未来业绩增长储备新动能。

主要内容

创新产品表现亮眼,自产核心产品切换有望驱动毛利率提升

2025H1公司业绩快速增长,创新产品(可视化类、新款止血夹、海绵支架等)实现收入1.1亿元,同比增长近40%;海外创新产品增长更为突出,可视化类同比增长88%,海绵支架同比增长94%。分产品线看,内镜耗材类收入12.18亿元(同比+8.02%),肿瘤介入类收入1.14亿元(同比+2.53%),可视化类收入0.16亿元(同比+13.42%),其他类收入2.06亿元(同比+164.99%)。随着自产核心产品逐步切换,毛利率有望稳步提升。

海外市场增长靓丽,全球本土化布局有序推进

2025H1公司实现海外收入9.10亿元,同比增长44.85%,海外收入占比已提升至58%。各区域表现:亚太海外收入1.28亿元,美洲市场收入3.41亿元(同比+21.75%),欧洲、中东及非洲市场收入4.16亿元(含CME,同比+89%)。2025年2月完成对西班牙Creo Medical S.L.U.51%股权收购,深入拓展欧洲市场;泰国制造中心建设有序推进,年底前正式投产,将进一步建立安全全球供应链。

研发管线顺利推进,新品放量未来可期

可视化类作为第二增长曲线,二代胆道镜预计明年上市;内镜耗材类通过成本工程、优化术式等方式提高临床手术效率;高值介入类GI耗材将通过医工合作推出热穿刺支架、EUS介入及AI手术应用产品;肿瘤介入类中康友医疗完善热消融平台并研发导管、导丝等产品,未来放量可期。

盈利预测与投资建议

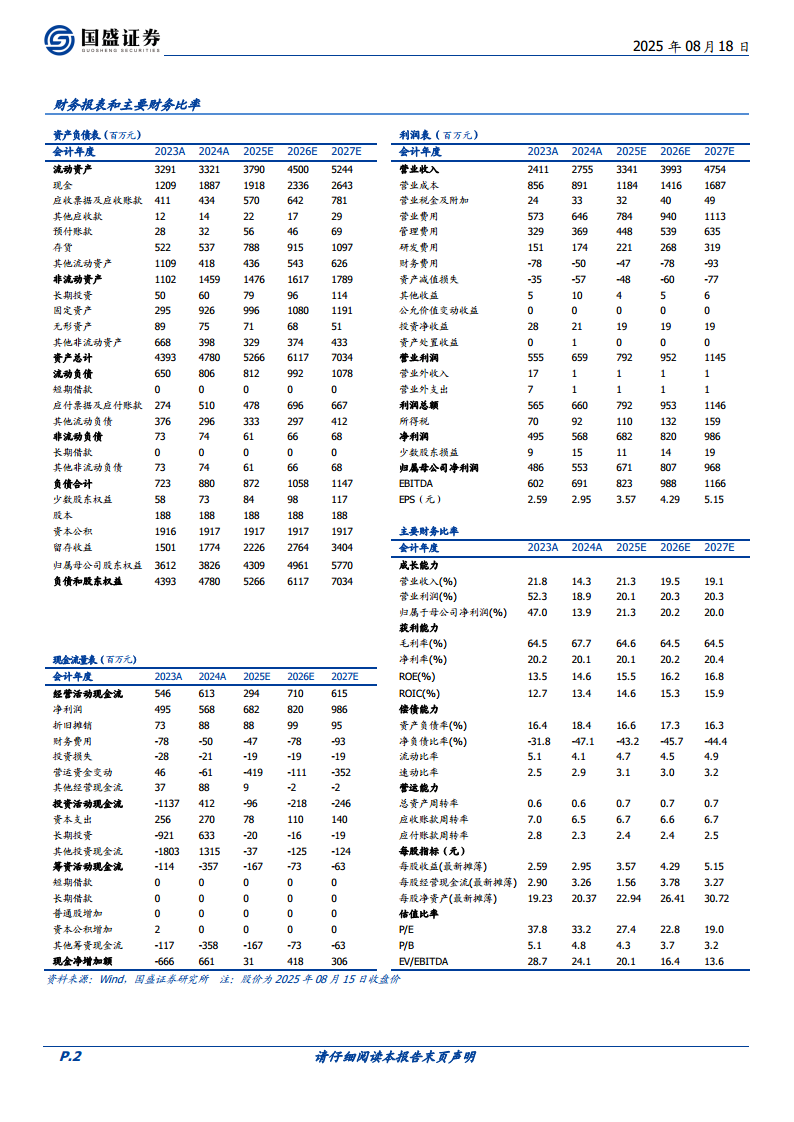

预计2025-2027年公司营收分别为33.41、39.93、47.54亿元,同比增长21.3%、19.5%、19.1%;归母净利润分别为6.71、8.07、9.68亿元,同比增长21.3%、20.2%、20.0%;对应PE分别为27X、23X、19X,维持“买入”评级。

风险提示

需关注新品销售不及预期风险、汇率波动风险及政策风险。

总结

业绩稳健增长,全球化与创新双轮驱动长期成长

南微医学2025年上半年在海外市场高增和创新产品放量的双重推动下,实现了营收和利润的快速增长。公司通过深化欧洲市场并购、推进泰国制造中心建设,持续提升全球服务能力;同时研发管线顺利推进,可视化、高值介入等新品储备丰富。预计未来三年业绩将保持20%左右增速,当前估值具有吸引力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用