中心思想

盈利能力持续提升与收入承压并存

康师傅控股在2025年上半年展现出“收入承压、盈利提升”的显著特征。数据显示,25H1收入同比下滑2.7%至400.92亿元,但归母净利润同比增长0.5%至22.71亿元,毛利率与净利率分别提升1.9和1.1个百分点至34.5%和5.7%。这一数据表明,公司在短期收入压力下,通过成本优化、产品提价及结构升级实现了盈利能力的高质量增长,彰显其经营韧性。

高股息价值凸显,估值具备安全边际

公司长期保持100%分红政策,2020-2024年现金分红比例连续处于高位。基于2025年预计净利润42.4亿元(同比增长13.4%),按100%分红率计算,当前股息率达7.2%,在消费品行业中极为突出。结合公司充裕的现金流(银行存款及现金达194.9亿元)和稳健的资产负债表,股息价值成为支撑估值的重要锚点。

主要内容

盈利能力提升与收入结构分化

整体经营:成本优化驱动利润增长,收入端短期承压

康师傅25H1收入40.09亿元同比下降2.7%,但归母净利润22.71亿元同比增长0.5%。盈利能力改善主要得益于成本下行和提价策略:毛利率同比提升1.9pct至34.5%,归母净利率同比提升1.1pct至5.7%。这反映出公司“高质量发展”战略在收入压力下的有效落地。

饮品板块:竞争加剧致收入下滑,利润表现优于收入

多重因素叠加,饮品收入承压

25H1饮品收入263.59亿元,同比下降2.6%,表现弱于2022-2024年。细分品类中,茶饮料(-6.3%)、包装水(-6.0%)、果汁饮料(-13.0%)均出现下滑,仅碳酸饮料增长6.3%。主要影响因素包括:外卖平台竞争导致即饮奶茶销量激增、同行“一元乐享”等促销活动抢占冰柜点位、以及提价带来的短期市占率影响。

成本下行推升盈利能力

尽管收入承压,饮品板块毛利率提升2.5pct至37.7%,主因成本下降。25H1饮品归母净利达13.35亿元,同比增长19.7%,对公司整体利润增长贡献突出。分析师认为,市场占有率的变化是短期战术性问题,长期战略方向正确。

方便面板块:基数效应逐步消化,短期数据回暖

产品结构分化,中价位产品增长强劲

25H1方便面收入134.65亿元,同比微降2.5%。中价位袋面收入同比增长8.0%,表现亮眼;高价袋面受提价影响下降7.2%,容器面微降1.3%。毛利率提升0.7pct至27.8%,正贡献来自售价及结构优化,负贡献主要受产能利用率拖累。

基数影响减弱,7-8月数据转正

2024年7月提价基数效应将在25H2减弱,渠道调研显示7-8月方便面数据同比小幅转正,预计短期经营数据将持续回暖。

股息价值与财务健康度

高分红政策提供确定性回报

公司坚持百分百分红,2020-2024年度现金分红比例分别为100%/166%/198%/100%/100%。截至2025年中期,银行存款及现金194.9亿元,经营活动现金流31.2亿元,现金流充裕。按2025年预计净利润42.4亿元测算,对应股息率7.2%,价值凸显。

财务结构稳健

截至25H1,资产负债率66.9%(预计2025年末降至65.3%),流动比率0.54(预计2025年末升至0.60),ROE维持在24%以上(预计2025年达26.2%)。公司财务结构健康,偿债能力逐步改善。

投资建议与盈利预测

核心估值与目标价

预计2025-2027年营收分别为798.9/819.6/841.0亿元,同比-0.9%/+2.6%/+2.6%;归母净利润42.4/45.1/47.9亿元,对应EPS 0.75/0.80/0.85元,同比增速13.4%/6.5%/6.3%。给予2025年19倍PE,目标价15.6港元,维持“优于大市”评级。

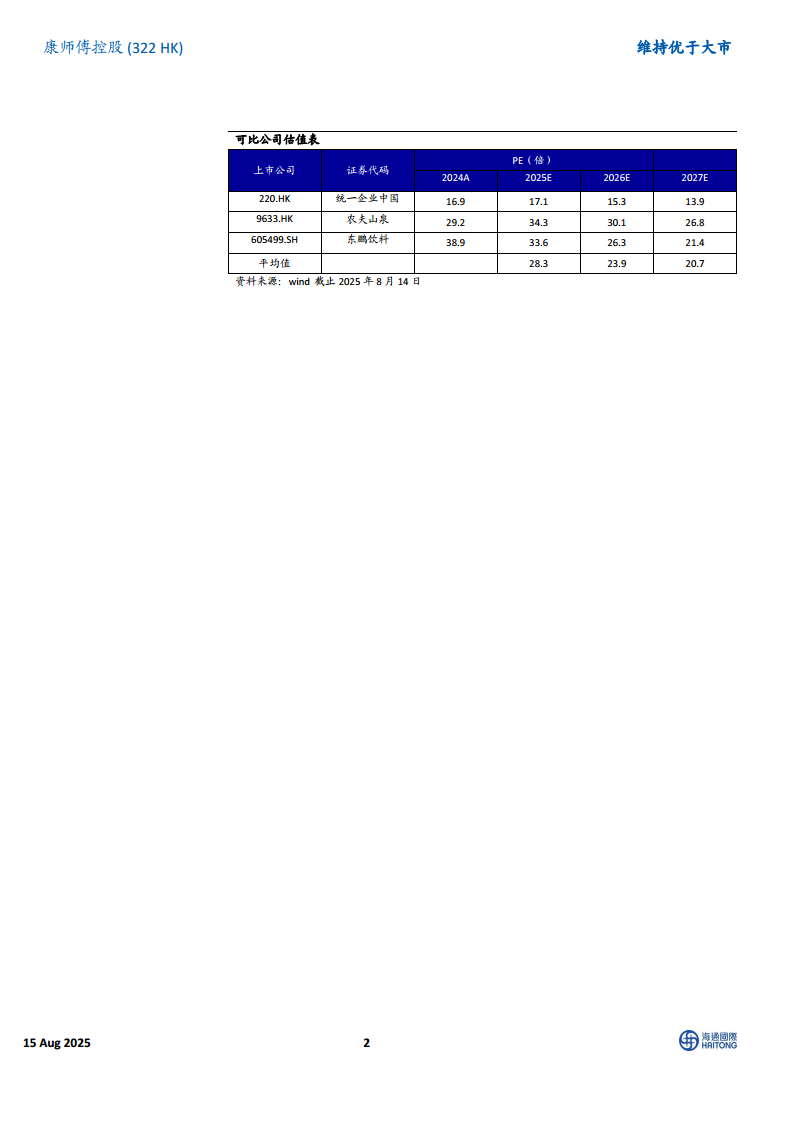

可比公司估值对比

与统一企业中国(2025E PE 17.1倍)、农夫山泉(34.3倍)、东鹏饮料(33.6倍)等可比公司相比,康师傅2025年预测PE为15倍,处于行业中低水平,估值具有吸引力。

风险提示

主要风险包括:行业竞争加剧、原物料价格波动、食品安全风险、消费复苏不及预期。其中,饮品板块竞争加剧和原料成本波动对毛利率的影响需重点关注。

总结

康师傅控股在2025年上半年展现出“收入承压、盈利提升”的经营特征,核心驱动因素包括成本优化、产品提价及结构升级。分业务看,饮品板块受竞争和提价影响收入下滑,但成本下行推动盈利能力显著提升;方便面板块受基数影响收入微降,但中价位产品增长强劲,且短期数据已出现回暖迹象。

公司核心竞争力体现在三个方面:一是充裕的现金流和高分红政策带来的股息价值(预计股息率7.2%),二是持续提升的盈利能力(毛利率、净利率稳步攀升),三是稳健的资产负债表。综合来看,公司在消费品行业中具备较高的安全边际和确定性回报,当前估值水平(2025E PE 15倍)低于行业平均,存在修复空间。

分析师维持“优于大市”评级,目标价15.6港元,建议投资者关注行业竞争格局演变、原材料价格走势及消费复苏节奏。

微信扫一扫-立即使用

微信扫一扫-立即使用