中心思想

传统仿制药CRO承压,创新药与类器官双轮驱动转型

百诚医药正经历从传统仿制药CRO向创新药研发的战略转型,以应对行业竞争加剧的挑战。公司核心策略为双线并行:一方面加速自主创新药物(小分子及大分子)的研发,重点布局肿瘤、自身免疫、神经精神及呼吸道疾病领域;另一方面拓宽类器官技术服务,覆盖肿瘤类器官、iPSC来源正常类器官及毒性预测类器官。尽管2024年营收同比下降21.2%至8.02亿元,归母净利润由盈转亏(-0.53亿元),但公司预计2025年将恢复盈利(归母净利润0.18亿元),且新签订单增长稳健,维持“增持”评级。

全球OSA患者规模庞大,创新品种0618有望打开成长空间

公司重点创新品种BIOS-0618(组胺H3受体拮抗剂)针对阻塞性睡眠呼吸暂停综合征(OSA)患者的日间嗜睡适应症,具备巨大商业潜力。全球约9.36亿轻中度OSA患者、4.25亿中重度OSA患者,中国约有2.1亿OSA患者;同靶点竞品Pitolisant 2024年全球净销售额达7.1亿美元。该数据表明OSA相关药物市场空间广阔,公司若成功推进临床及商业化,有望贡献可观增量。

主要内容

创新转型:仿制药CRO竞争加剧下的突围路径

传统仿制药CRO领域竞争加剧,公司积极寻求新增长极,确立创新药与仿制药研发双线发展战略。公司已自主立项多个创新药物研发项目,广泛覆盖肿瘤、自身免疫、神经精神及呼吸道疾病等关键医疗领域。小分子创新药在研品种包括BIOS-0629、BIOS-0623、BIOS-0632、BIOS-0635等;大分子创新药方面,抗CD24抗体已处于IND前阶段,双抗管线中有1个处于临床前、2个处于PCC阶段。

重点创新品种进展:BIOS-0618瞄准OSA百亿市场

BIOS-0618作为组胺H3受体拮抗剂,适应症之一为OSA患者日间嗜睡。根据全球流行病学数据,30-60岁人群中约9.36亿人患轻度至中度OSA,4.25亿人患中度至重度OSA;中国睡眠白皮书显示约2.1亿OSA患者。同靶点竞品Pitolisant 2024年全球净销售额达7.1亿美元,验证了该靶点的商业价值。公司产品若获批,将面对庞大的未满足临床需求,市场空间广阔。

类器官业务:打造药物研发辅助工具新赛道

公司已构建三大类器官平台:人肿瘤类器官(胃癌、结直肠癌等)、iPSC来源的人正常类器官(IBD、心肌梗死等)以及毒性预测类器官(肝、肾等)。类器官评价服务已被客户纳入业务要求,成为公司药物研发过程中的辅助工具。这一布局顺应了药物研发中减少动物实验、提高预测准确性的行业趋势,有望贡献新的收入增长点。

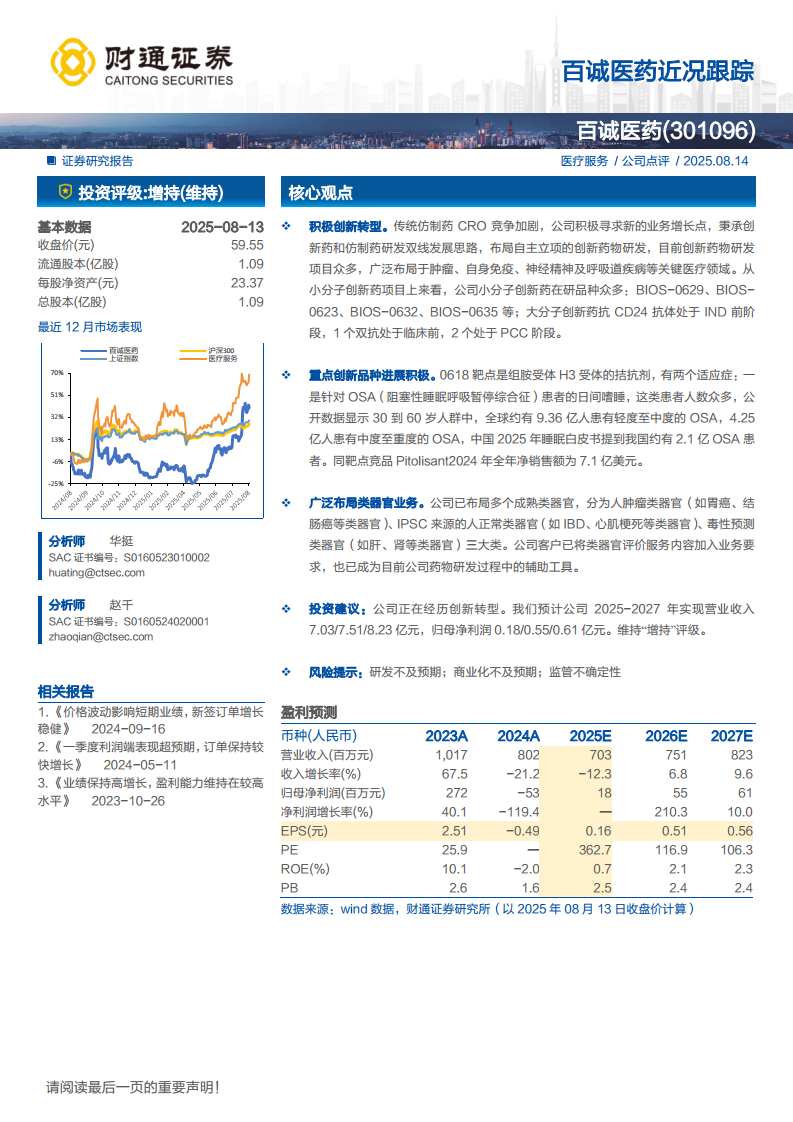

投资建议与风险提示

分析师预计公司2025-2027年营业收入分别为7.03/7.51/8.23亿元,归母净利润分别为0.18/0.55/0.61亿元,对应PE分别为362.7/116.9/106.3倍。当前公司仍处于创新转型投入期,盈利能力短期承压,但中长期成长性可期。风险方面需关注:创新药研发不及预期、商业化进度不及预期、监管政策不确定性等。

总结

百诚医药正经历深刻的业务转型,从传统仿制药CRO向“仿创结合”方向迈进。公司的创新药管线(尤其是BIOS-0618针对OSA适应症)和类器官技术平台构成了未来增长的核心驱动力。然而,2024年业绩出现亏损(营收下降21.2%,归母净利润-0.53亿元),表明转型阵痛期仍未结束。从财务数据看,2025年预计营收继续下滑12.3%至7.03亿元,但归母净利润有望扭亏至0.18亿元,反映费用控制及新业务逐步贡献利润。分析师维持“增持”评级,背后逻辑在于公司战略明确、创新品种市场空间巨大、技术平台差异化明显。投资者需密切关注关键品种临床进展、新签订单恢复情况以及研发投入对利润的压制。总体来看,百诚医药已处于创新转型的关键节点,短期业绩承压,但长期价值值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用