中心思想

短期业绩承压,核心产品海外增长韧性依旧

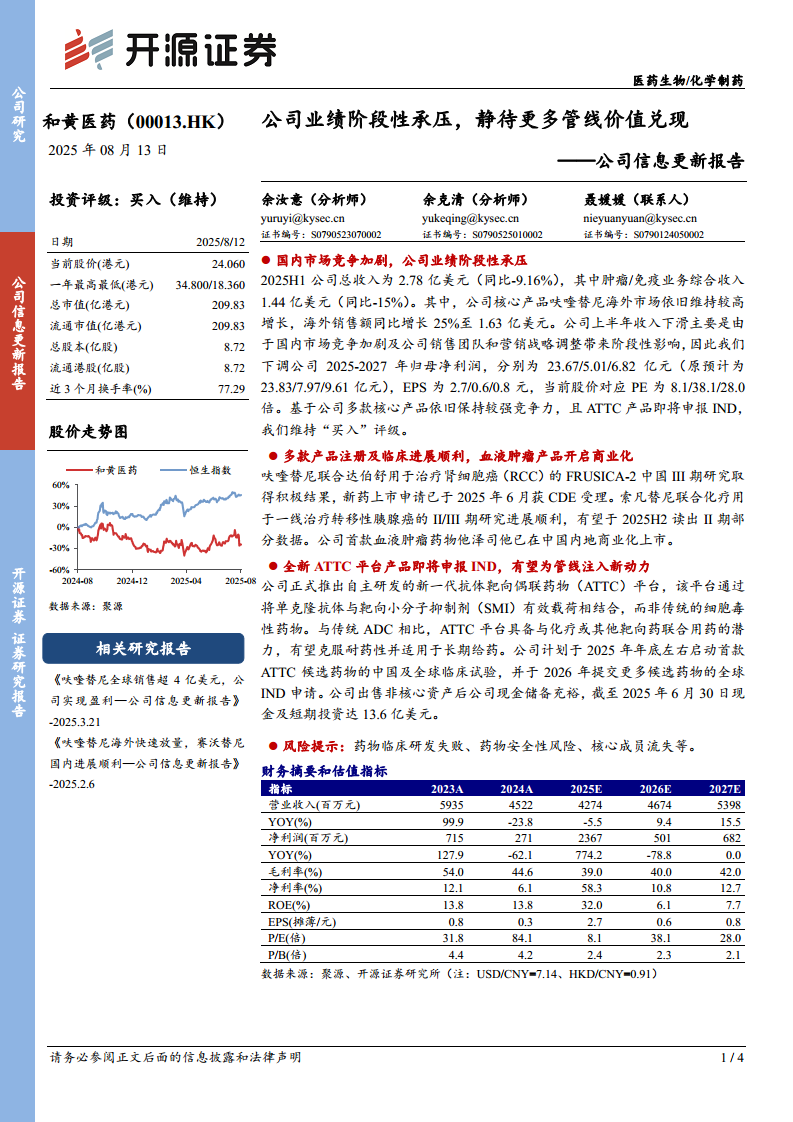

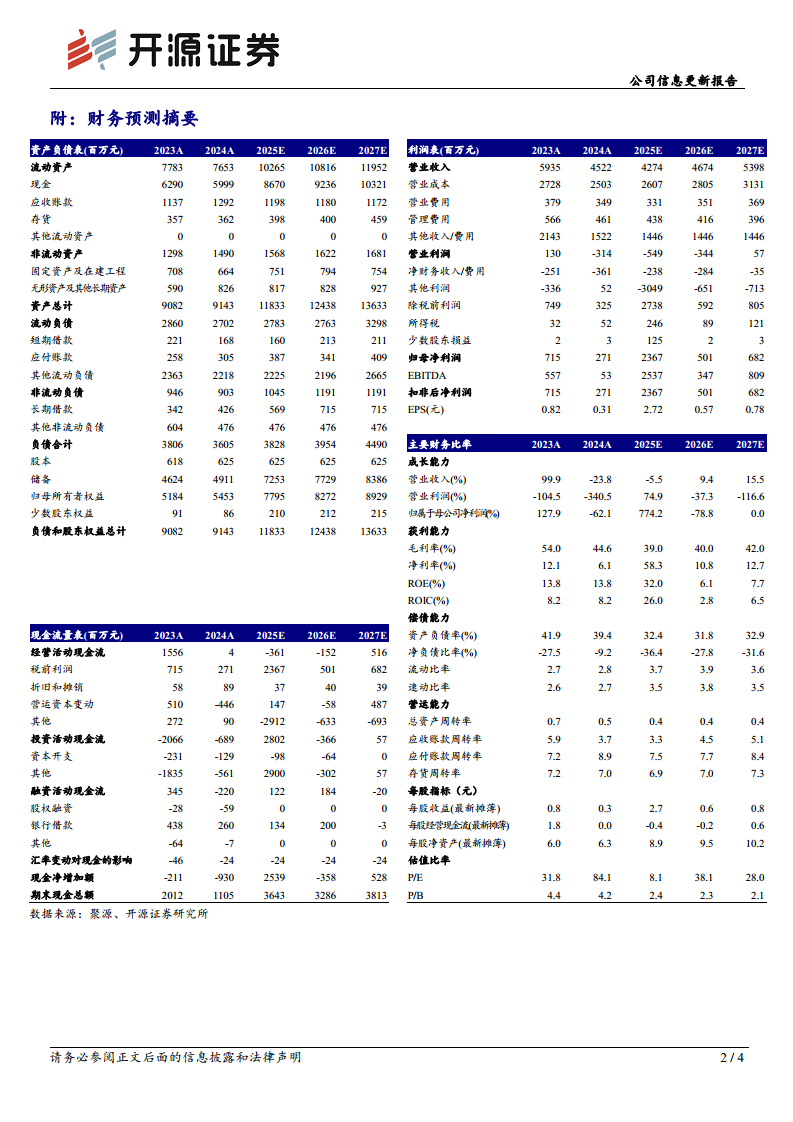

和黄医药2025年上半年总收入同比下滑9.16%至2.78亿美元,国内市场竞争加剧及销售团队调整导致阶段性业绩承压。但公司核心产品呋喹替尼海外销售同比增长25%至1.63亿美元,展现出强劲市场竞争力。盈利能力短期波动,2025E净利率预计大幅提升至58.3%,但2026E将回落至10.8%,显示业绩波动性较大。

长期管线价值有望逐步兑现,维持“买入”评级

尽管短期压力明显,公司多款产品注册及临床进展顺利(呋喹替尼RCC新药申请已受理、他泽司他商业化),同时全新ATTC平台即将进入临床阶段,有望为管线注入新动力。出售非核心资产后公司现金储备达13.6亿美元,财务基础稳健。据此下调2025-2027年归母净利润预测,但基于研发管线潜力维持买入评级。

主要内容

国内市场竞争加剧,公司业绩阶段性承压

2025H1公司总收入2.78亿美元(同比-9.16%),肿瘤/免疫业务综合收入1.44亿美元(同比-15%)。核心产品呋喹替尼海外销售额同比增长25%至1.63亿美元,显示海外市场保持高增长。国内收入下滑主因竞争加剧及销售团队和营销战略调整带来的阶段性影响。开源证券下调2025-2027年归母净利润至23.67/5.01/6.82亿元(原预计23.83/7.97/9.61亿元),EPS为2.7/0.6/0.8元,对应PE为8.1/38.1/28.0倍,维持“买入”评级。

多款产品注册及临床进展顺利,血液肿瘤产品开启商业化

呋喹替尼联合达伯舒用于肾细胞癌(RCC)的FRUSICA-2中国III期研究取得积极结果,新药上市申请已于2025年6月获CDE受理。索凡替尼联合化疗用于一线治疗转移性胰腺癌的II/III期研究进展顺利,有望于2025H2读出II期部分数据。公司首款血液肿瘤药物他泽司他已在中国内地商业化上市,标志着在血液肿瘤领域迈出重要一步。

全新ATTC平台产品即将申报IND,有望为管线注入新动力

公司正式推出自主研发的新一代抗体靶向偶联药物(ATTC)平台,该平台将单克隆抗体与靶向小分子抑制剂(SMI)有效载荷相结合,区别于传统ADC的细胞毒性药物。ATTC平台具备与化疗或其他靶向药联合用药的潜力,有望克服耐药性并适用于长期给药。公司计划于2025年年底左右启动首款ATTC候选药物的中国及全球临床试验,并于2026年提交更多候选药物的全球IND申请。截至2025年6月30日,现金及短期投资达13.6亿美元,资金储备充裕。

总结

和黄医药2025年上半年业绩因国内竞争加剧和销售调整出现阶段性下滑,但核心产品呋喹替尼海外销售保持25%的高速增长,国内注册进展顺利(RCC适应症新药申请已受理)。血液肿瘤产品他泽司他实现商业化,为公司收入结构增添新动力。全新ATTC平台凭借差异化机制(SMI载荷、联合用药潜力)即将进入临床试验阶段,有望成为未来管线价值兑现的关键。公司现金储备充裕(13.6亿美元),为研发和运营提供坚实支撑。尽管短期利润承压,但基于产品竞争力和管线潜力,维持“买入”评级,需关注药物研发失败、安全性风险及核心成员流失等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用