好的,遵照您的要求,以下是根据您提供的招商证券报告内容,以专业分析师角度撰写的分析性总结。

中心思想

本报告的核心观点认为,全球医疗AI市场正经历从“单点工具”向“智能体(Agent)”时代的范式转移,这标志着医疗AI商业化和临床落地的关键拐点。行业的竞争焦点已从单纯的算法模型比拼,转向以数据、成本和交付能力为核心的生态壁垒构建。

市场竞争格局:从技术竞赛向生态壁垒演进

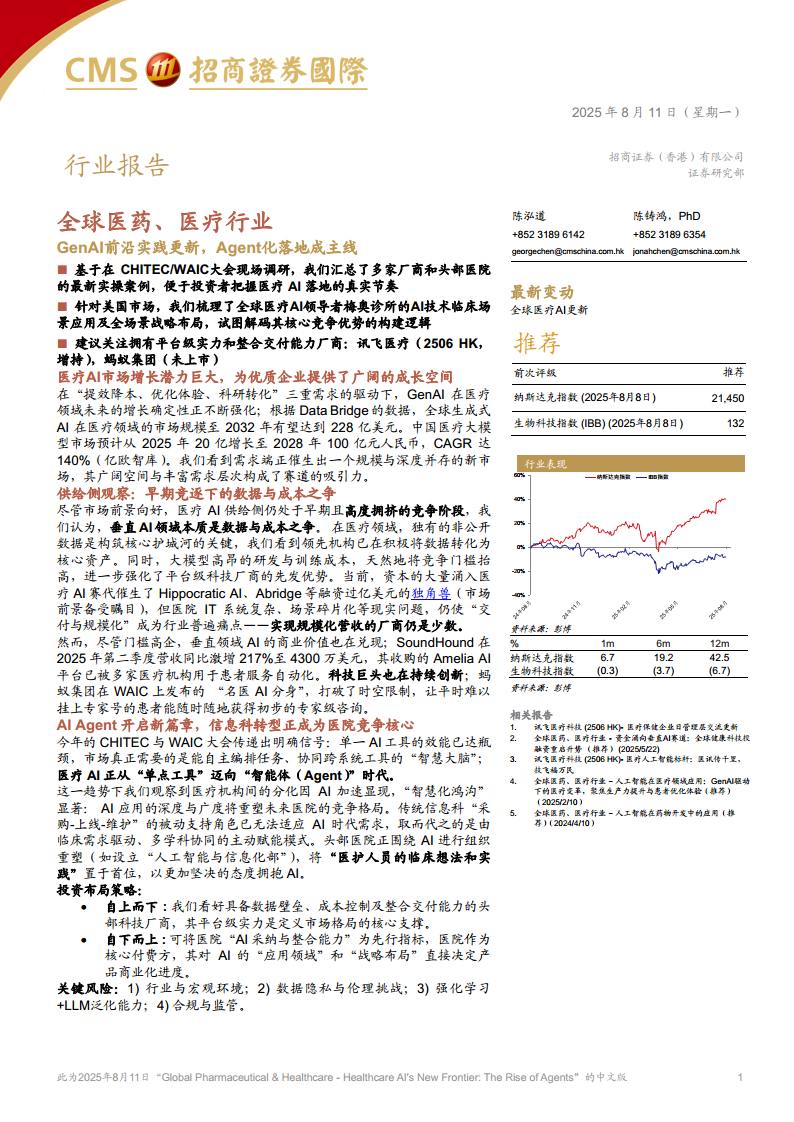

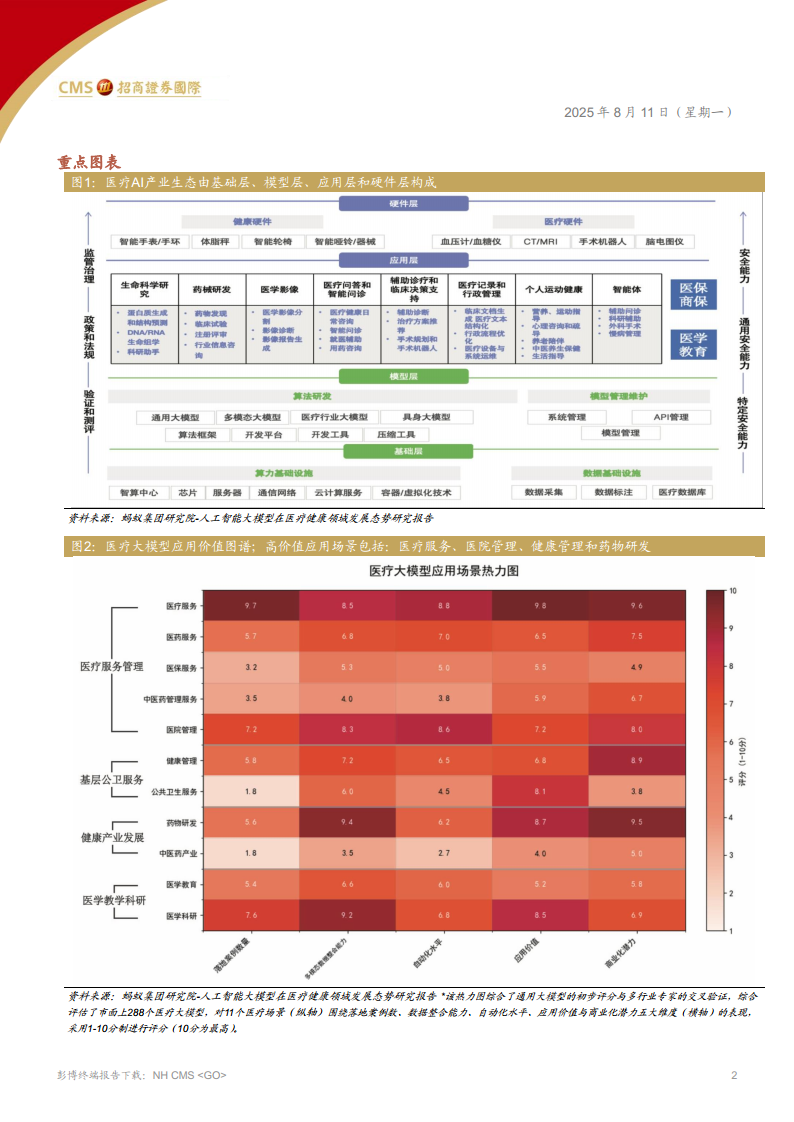

报告通过大量案例指出,尽管市场前景广阔(预计全球市场规模至2032年将达228亿美元,中国医疗大模型市场至2028年CAGR高达140%),但供给侧仍处于早期、拥挤的竞争阶段。胜出的关键在于:1)拥有独有的、高质量的非公开数据资产以构建护城河;2)具备平台级实力和强大的成本控制能力,以应对高昂的研发与训练成本;3)拥有整合交付能力,以克服医疗IT系统复杂、场景碎片化的“最后一公里”难题。

核心竞争力再定义:数据壁垒与成本效率之争

报告明确指出,“垂直AI领域本质是数据与成本之争”。这使得平台级科技厂商(如讯飞医疗、蚂蚁集团)的先发优势得以强化。同时,医院作为核心付费方,其“AI采纳与整合能力”成为评估产品商业化潜力的“先行指标”。领先的医疗机构(如浙大二院、梅奥诊所)正在通过组织重塑和平台化建设(如Mayo Clinic Platform),将自身从“技术采购者”转变为“技术创造与验证者”,并以此拉开了与竞争对手的“智慧化鸿沟”。

主要内容

医疗AI Agent:从“会回答”到“会做事”的进化

报告指出,本届行业大会的核心共识是,单一AI工具的效能已达瓶颈,市场需要能自主编排任务、协同跨系统工具的“智慧大脑”。

AI Agent等级划分

报告引入五级AI Agent框架,指出当前大部分医疗AI Agent处于“Level 3 (战略自动化)”,正快速向“Level 4 (自主学习)”演进。级别划分是评估技术成熟度和商业价值的关键维度。

典型落地案例

- 蚂蚁集团“名医AI分身”:通过专家共建精调,实现7x24小时在线门诊。以“毛洪京医生”智能体为例,将服务量从线下每月600人提升至单日常态化服务11万人次,覆盖200万用户。

- 清华AIR“Agent Hospital”:在模拟环境中自我进化的虚拟医疗体系。AI医生在MedQA测试中准确率超96%,并已进入临床内测,展现了通过虚拟环境加速AI医生成长的颠覆性潜力。

中国市场实践:以浙大二院为代表的“临床全链路”AI赋能

浙大二院利用AI技术构建了从早筛、诊断、手术规划到术后随访的端到端闭环,其“启真医学知识库”是“数据竞争”战略的核心体现。

关键AI应用成效

- 关键患者精准追踪系统(APTS):通过AI分析非结构化病历,在肝胆外科一周内精准筛查并召回60例关键病例,解决“诊后患者流失”痛点。

- 冠心病AI全链条诊疗:利用AI进行无创功能学评估(CT-FFR/QFR),减少约60%的有创造影检查,并通过虚拟支架植入预演,将术前规划与术后疗效(QFR 0.99)高度吻合,显著提升精准度。

- 组织重塑驱动竞争力:设立“人工智能与信息化部”,将临床需求置于首位,实现从被动支持向主动赋能的模式转变,这一组织架构变革是拉开“智慧化鸿沟”的决定性变量。

海外市场标杆:解码梅奥诊所(Mayo Clinic)的“临床-数据-资本”生态闭环

梅奥诊所不仅是AI准备度最高的医疗机构,更是通过系统性布局,构筑了难以复制的竞争壁垒。

算力与数据基础设施

- 携手NVIDIA:部署DGX SuperPOD,将全玻片病理图像处理周期从四周缩短至一周。

- 携手Cerebras:利用晶圆级引擎攻克基因组学通信瓶颈,开发基因组基础模型,用于预测个体化治疗反应(如类风湿关节炎)。

- 打造“Mayo Clinic Platform (MCP)”:投入20亿美元将150年的临床数据转化为“真实世界数据底座”。MCP以高合规性(“玻璃后数据”)和联邦式架构,向全行业开放,通过“加速-探索-验证-部署”的全链条服务,已成为初创企业和医疗机构依赖的平台。

战略投资与未来布局

- 早期VC投资63%聚焦AI:这一数据明确显示梅奥将AI视为医疗保健领域的持久性力量。投资重点集中于监测与诊断(47%)、预测性护理、微型机器人和协作机器人,旨在实现从“诊断与治疗”向“预防与治愈”的战略转型。

- 代表性投资案例:如Lucem Health(早期疾病检测)、Aignostics(计算病理学基础模型)、Endiatx(微型机器人)和Collaborative Robotics(后勤协作机器人)。

总结

本报告通过详实的数据与案例分析,为投资者描绘了当前医疗AI行业的核心竞争图景。医疗AI正迎来从“单点工具”到“系统级智能体”的关键转折点,这一趋势不仅催生出规模与深度并存的新市场,更将重塑未来医疗机构的竞争格局。

市场竞争的核心逻辑已明确转变:数据资产的质量与成本控制能力,而非算法的先进性本身,将成为定义未来市场赢家的决定性壁垒。平台级企业因其数据、成本与整合交付能力而具有显著先发优势。

投资布局应聚焦关键“领先指标”:投资者在自上而下关注具备壁垒的平台型厂商(如讯飞医疗、蚂蚁集团)的同时,也应自下而上地审视医院的 “AI采纳与整合能力” 。领先医院(如梅奥诊所、浙大二院)的实践揭示了成功转型的共性:即通过组织重塑和建设开放生态(如MCP、启真知识库),将自身打造成生态核心,掌握数据变现与价值验证的主动权。

风险与机遇并存:尽管前景广阔,但该领域仍面临数据隐私、伦理挑战、监管不确定性等关键风险。然而,对于能够成功构建“数据-验证-部署”闭环,并解决“交付与规模化”痛点的企业而言,医疗AI赛道提供了巨大的增长机遇。未来最可靠的筛选标准将是:企业是否具备闭环的临床证据、可复制的推广路径以及严密的合规体系。这三大要素共同构成了我们判断该赛道投资价值的核心框架。

微信扫一扫-立即使用

微信扫一扫-立即使用