中心思想

业绩增长稳健,盈利能力持续改善

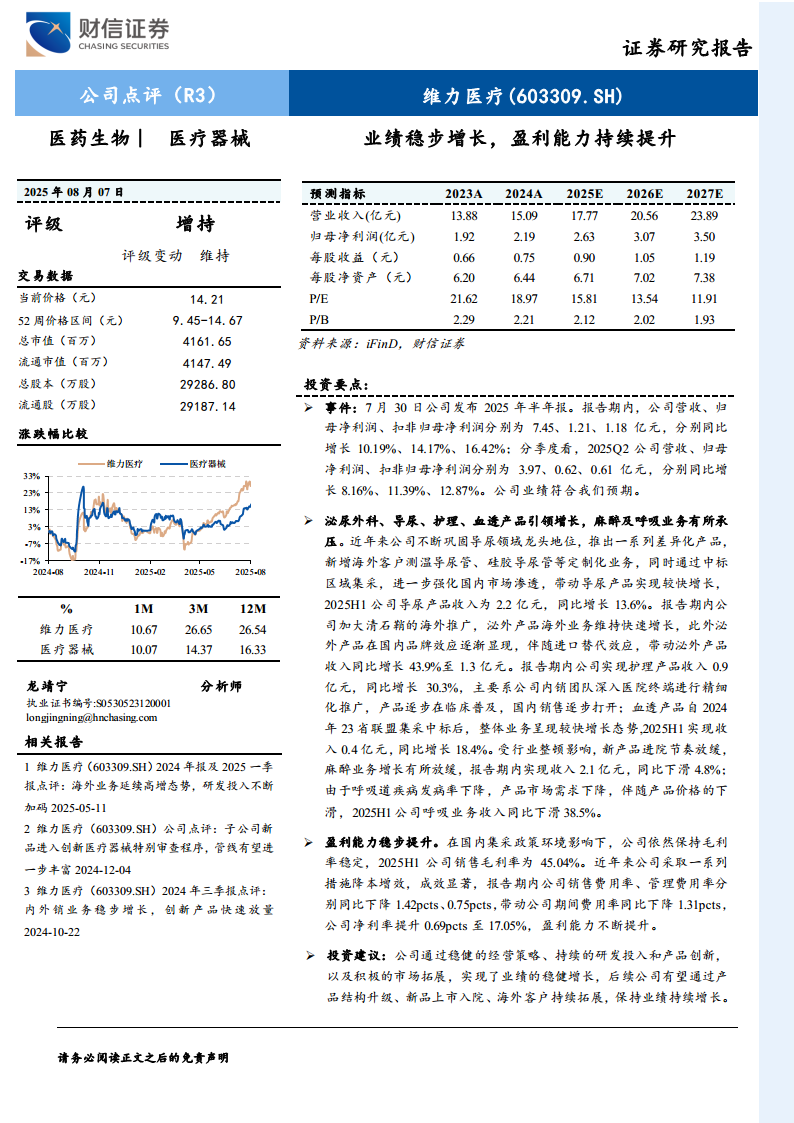

- 2025H1公司实现营收7.45亿元(+10.19%),归母净利润1.21亿元(+14.17%),扣非归母净利润1.18亿元(+16.42%),业绩符合预期。

- 导尿(+13.6%)、泌外(+43.9%)、护理(+30.3%)、血透(+18.4%)产品引领增长,麻醉(-4.8%)与呼吸(-38.5%)承压;降本增效成果显著,净利率同比提升0.69pcts至17.05%,毛利率稳定在45.04%。

- 预计2025-2027年归母净利润CAGR约16.7%,对应PE分别为15.81/13.54/11.91倍,维持“增持”评级。

主要内容

事件:2025半年报业绩符合预期

2025年7月30日公司发布半年报,2025H1营收7.45亿元(+10.19%),归母净利润1.21亿元(+14.17%),扣非归母净利润1.18亿元(+16.42%);Q2单季营收3.97亿元(+8.16%),归母净利润0.62亿元(+11.39%),整体表现稳健。

业务分项:多品类增长强劲,麻醉与呼吸短期承压

- 导尿产品:收入2.2亿元(+13.6%),巩固龙头地位,受益于差异化产品、海外定制化业务及区域集采中标。

- 泌尿外科产品:收入1.3亿元(+43.9%),清石鞘海外推广加速,国内品牌效应带动进口替代。

- 护理产品:收入0.9亿元(+30.3%),内销团队深入终端精细推广,临床普及度提升。

- 血透产品:收入0.4亿元(+18.4%),23省联盟集采中标后放量明显。

- 麻醉业务:收入2.1亿元(-4.8%),受行业整顿影响新品进院节奏放缓。

- 呼吸业务:收入同比下滑38.5%,因呼吸道疾病发病率下降及产品价格走低。

盈利能力:毛利率维稳,费用率下降,净利率提升

2025H1毛利率45.04%,持平往年;期间费用率同比下降1.31pcts,其中销售费用率下降1.42pcts、管理费用率下降0.75pcts。净利率同比提升0.69pcts至17.05%,降本增效策略持续见效。

投资建议与风险提示

维持“增持”评级。预计2025-2027年营收分别为17.77/20.56/23.89亿元,归母净利润2.63/3.07/3.50亿元,对应PE15.81/13.54/11.91倍。风险包括:国际贸易摩擦、行业竞争加剧、新品推广不及预期、集采降价超预期等。

总结

核心运营稳健,未来增长可期

- 维力医疗2025H1业绩符合预期,导尿、泌外、护理、血透产品维持较快增长,麻醉与呼吸短期波动属行业性调整;盈利能力通过费用管控持续增强。

- 公司凭借产品结构升级、海外客户拓展及集采中标放量,预计未来三年业绩保持两位数增长,当前估值具备安全边际,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用