中心思想

业绩超预期:收入利润双高增,全年指引上调

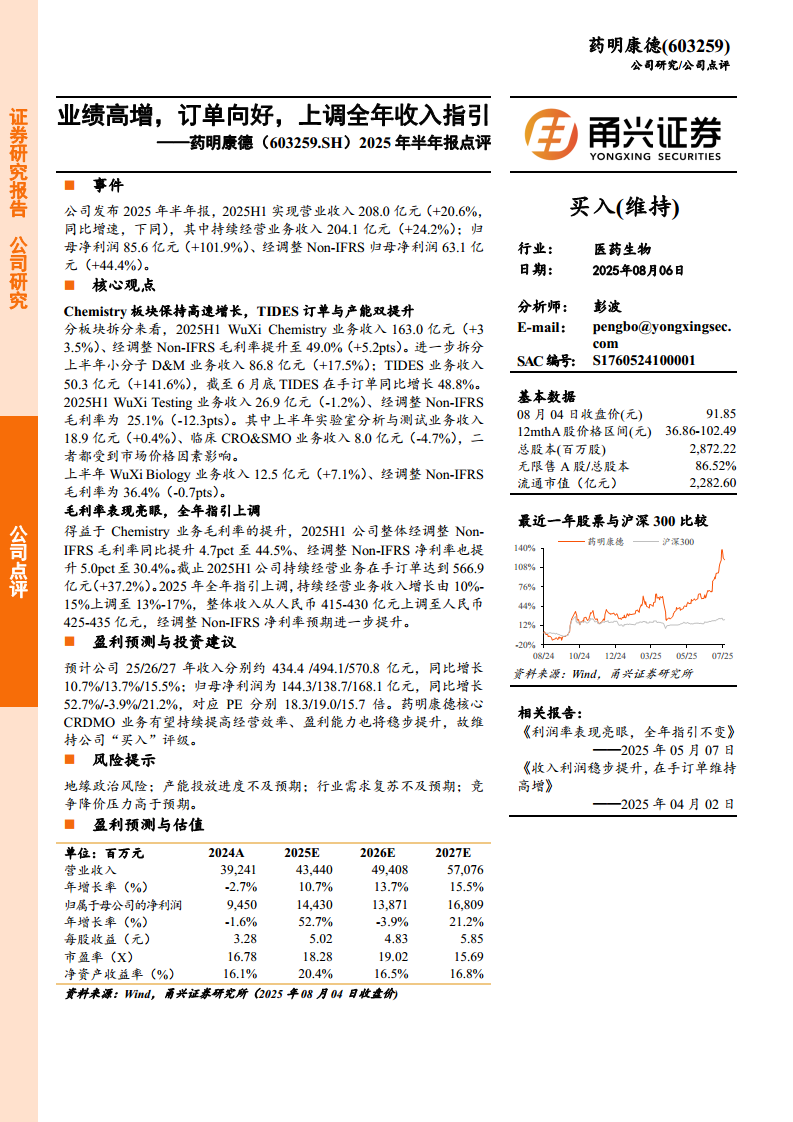

2025年上半年药明康德实现营业收入208.0亿元(同比增长20.6%),归母净利润85.6亿元(同比增长101.9%),经调整Non-IFRS归母净利润63.1亿元(同比增长44.4%),业绩表现显著超出市场预期。基于强劲的订单增长和毛利率改善,公司将2025年全年持续经营业务收入增长指引从10%-15%上调至13%-17%,整体收入目标从415-430亿元上调至425-435亿元,经调整Non-IFRS净利率预期进一步提升。

核心驱动力:Chemistry板块高增长与TIDES业务爆发

Chemistry业务收入163.0亿元(同比增长33.5%),其中TIDES业务收入50.3亿元(同比增长141.6%),在手订单同比增长48.8%,产能同步扩张,成为收入增长的核心引擎。Testing、Biology等板块受市场价格因素影响增速放缓,但整体毛利率提升至44.5%(同比+4.7pct),净利率提升至30.4%(同比+5.0pct),显示出业务结构优化和经营效率提升。

维持买入评级:未来三年盈利展望稳健

预计2025-2027年归母净利润分别为144.3/138.7/168.1亿元,对应PE分别为18.3/19.0/15.7倍。报告维持“买入”评级,认为公司核心CRDMO业务有望持续提高经营效率,盈利能力稳步提升。

主要内容

事件

公司发布2025年半年报:2025H1营业收入208.0亿元(+20.6%),持续经营业务收入204.1亿元(+24.2%);归母净利润85.6亿元(+101.9%);经调整Non-IFRS归母净利润63.1亿元(+44.4%)。

核心观点

Chemistry板块保持高速增长,TIDES订单与产能双提升: WuXi Chemistry业务收入163.0亿元(+33.5%),经调整Non-IFRS毛利率49.0%(+5.2pct)。小分子D&M业务收入86.8亿元(+17.5%);TIDES业务收入50.3亿元(+141.6%),截至6月底在手订单同比增长48.8%。WuXi Testing业务收入26.9亿元(-1.2%),毛利率下降,实验室分析与测试和临床CRO&SMO均受市场价格影响。WuXi Biology业务收入12.5亿元(+7.1%),毛利率略降。

毛利率表现亮眼,全年指引上调: 整体经调整Non-IFRS毛利率44.5%(+4.7pct),经调整Non-IFRS净利率30.4%(+5.0pct)。截至2025H1持续经营业务在手订单566.9亿元(+37.2%)。上调全年指引:持续经营业务收入增长由10%-15%上调至13%-17%,整体收入从415-430亿元上调至425-435亿元,经调整Non-IFRS净利率预期进一步提升。

盈利预测与投资建议

预计公司2025/2026/2027年收入分别为434.4/494.1/570.8亿元,同比增长10.7%/13.7%/15.5%;归母净利润144.3/138.7/168.1亿元,同比增长52.7%/-3.9%/21.2%,对应PE分别为18.3/19.0/15.7倍。维持“买入”评级。

风险提示

地缘政治风险;产能投放进度不及预期;行业需求复苏不及预期;竞争降价压力高于预期。

盈利预测与估值

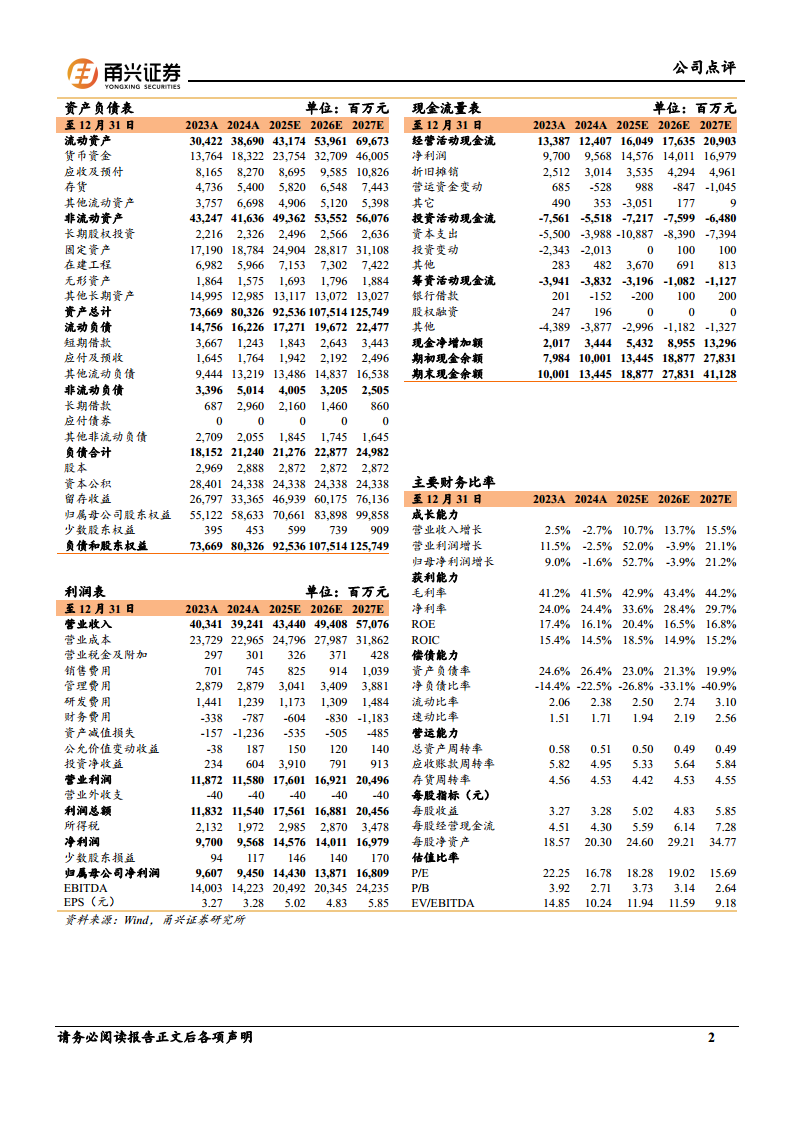

报告提供了2024A至2027E的营业收入、归母净利润、EPS、PE等核心财务数据及资产负债表、现金流量表、主要财务比率(成长能力、获利能力、偿债能力、营运能力等)的详细预测。

总结

药明康德2025年半年报展现了强劲的业绩增长与订单高增态势,主要得益于Chemistry板块(尤其是TIDES业务)的爆发式增长以及毛利率的显著提升。公司上调全年收入指引,维持“买入”评级。报告同时提示地缘政治、产能、需求及竞争等风险因素。整体来看,公司核心CRDMO业务模式持续验证,未来盈利能力有望稳步提升。

微信扫一扫-立即使用

微信扫一扫-立即使用