中心思想

国际化BD交易业绩兑现,创新药龙头价值重估

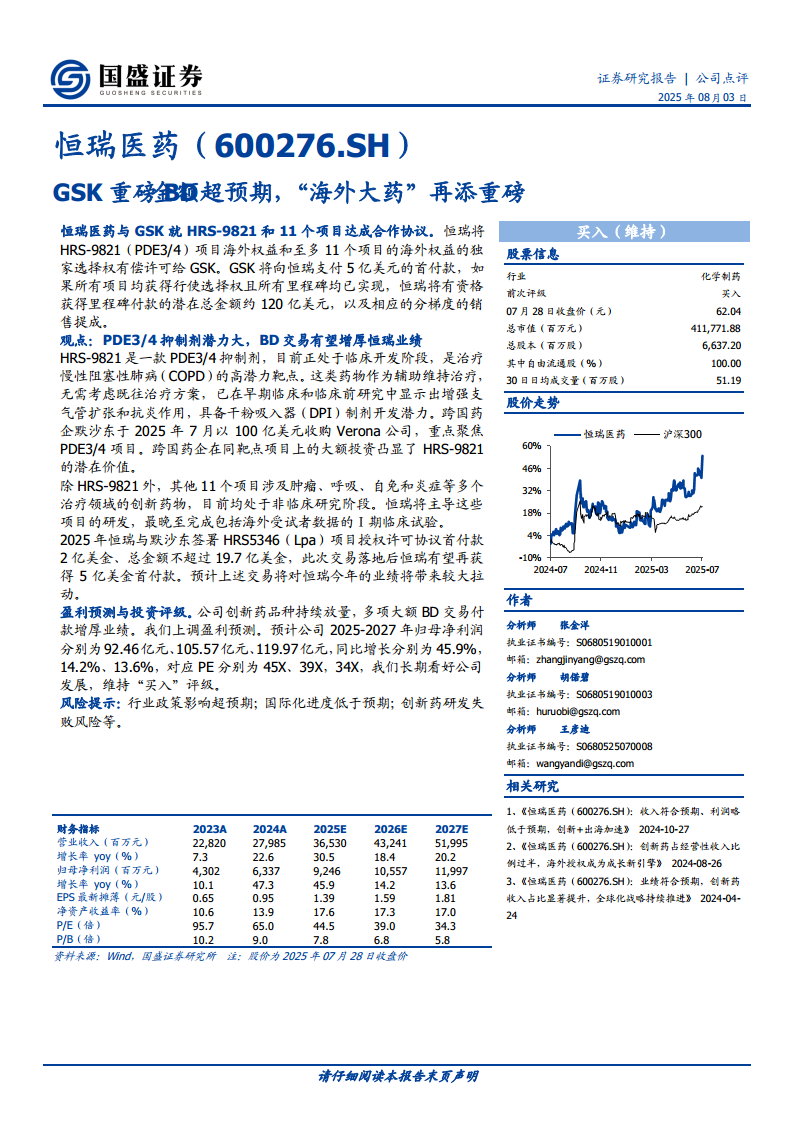

海外授权金额超预期,验证平台价值:恒瑞医药与GSK就HRS-9821及至多11个项目达成许可协议,GSK支付5亿美元首付款,潜在里程碑总额高达约120亿美元。这一交易金额远超2025年与默沙东的Lp(a)项目(首付2亿美元,总金额19.7亿美元),表明恒瑞在呼吸、肿瘤、自免等多领域的早期管线已获得全球顶级药企的高度认可。

PDE3/4抑制剂成为核心价值锚点:HRS-9821作为PDE3/4抑制剂,在COPD治疗领域展现差异化优势(兼具支气管扩张和抗炎作用,DPI制剂潜力),且默沙东于2025年7月以100亿美元收购Verona公司(聚焦同靶点),从可比交易角度凸显HRS-9821的估值潜力。

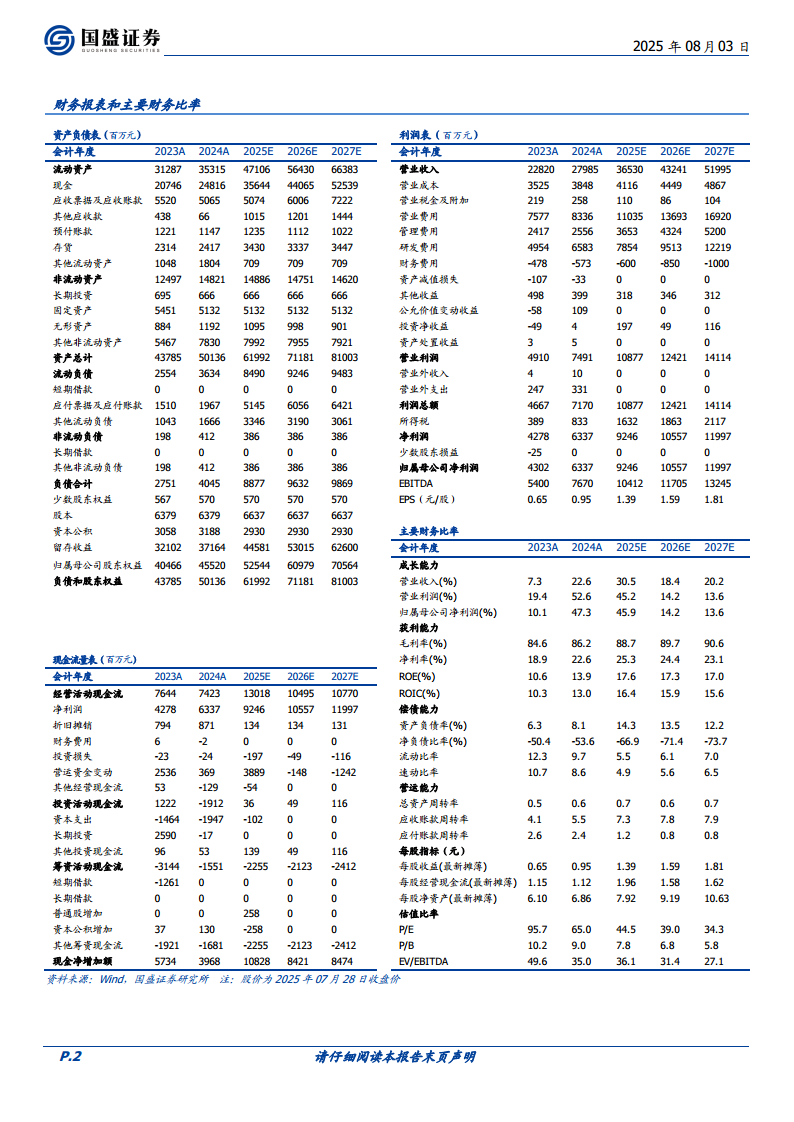

BD交易直接增厚短期业绩:两次大额BD首付款(合计7亿美元)将对恒瑞2025年营收和净利润产生显著拉动。盈利预测上调至2025年归母净利润92.46亿元(同比+45.9%),体现BD对基本面的实质性支撑。

创新药放量+出海协同,长期成长曲线清晰

- 国内创新药持续放量:公司创新药占经营性收入比例已过半,国内商业化能力稳固。

- 海外授权成为第二成长曲线:从单一品种授权到选择性权益许可(至多11个项目),恒瑞从“成本中心”向“价值输出者”转变,国际化战略进入加速收获期。

主要内容

事件概述:GSK重磅BD交易细节

- 合作核心条款:

- 恒瑞将HRS-9821(PDE3/4抑制剂)海外权益及至多11个项目的海外独家选择权许可给GSK。

- GSK支付5亿美元首付款;

- 若全部项目行权并实现里程碑,付款总额约120亿美元;

- 另加分梯度销售提成。

- 项目所处阶段:

- HRS-9821处于临床开发阶段,主要针对COPD;

- 其余11个项目处于非临床研究阶段,覆盖肿瘤、呼吸、自免、炎症等,由恒瑞主导至含海外受试者的Ⅰ期临床完成。

投资逻辑:PDE3/4靶点潜力论证

- 靶点机制与临床价值:

- PDE3/4抑制剂作为COPD辅助维持治疗,无需考虑既往用药史,兼具支气管扩张与抗炎双重作用,具备DPI吸入制剂开发优势。

- 可比交易验证:

- 默沙东于2025年7月以100亿美元收购Verona,重点聚焦PDE3/4项目。大额收购凸显该靶点在COPD领域的商业潜力和技术壁垒。

业绩影响:BD首付款集中兑付

- 2025年BD收入测算:

- 默沙东Lp(a)项目首付款2亿美金(已签署);

- GSK交易首付款5亿美金(近期落地);

- 两次合计约7亿美金(按当前汇率约50亿元人民币),将直接计入当期营收,对业绩产生较大拉动。

- 盈利预测上调:

- 预计2025-2027年归母净利润分别为92.46/105.57/119.97亿元,同比增速45.9%/14.2%/13.6%;

- 对应PE分别为45X/39X/34X,EPS为1.39/1.59/1.81元。

风险提示

- 行业政策影响超预期(如集采扩面、医保控费等);

- 国际化进度低于预期(临床审批、商业合作谈判等);

- 创新药研发失败风险(管线推进不及预期、安全性/有效性数据不佳等)。

总结

BD交易规模创历史新高,短期业绩确定性增强

恒瑞与GSK达成的总金额约120亿美元的许可协议,不仅以5亿美元首付款刷新公司单笔BD纪录,更通过PDE3/4抑制剂(同靶点可比交易100亿美元)证明了管线早期价值。叠加此前默沙东交易,2025年公司仅BD首付款即可贡献约7亿美元(约50亿人民币)的业绩增量,直接推动归母净利润同比高增长45.9%。

国际化从“单点突破”走向“体系化输出”,长期值得期待

公司从HRS-5346(Lp(a))到HRS-9821(PDE3/4)再到11个早期项目选择性许可,体现出海外授权已从“偶发事件”演变为“系统能力”。创新药占经营性收入过半的国内基本盘叠加海外BD持续贡献,恒瑞作为中国创新药龙头的全球竞争力正在被重估。但需密切关注后续里程碑兑现进度及研发风险,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用