中心思想

化药业务量价齐升是业绩增长的核心驱动力

金河生物2025年上半年业绩高速增长,核心驱动力来自兽用化药板块的量价齐升。该板块营收同比增长72.15%,占营收比重提升至61.83%,主要得益于国内外市场需求增长、产品价格上调及成本优化。公司作为金霉素行业龙头,通过扩大产能、降低原材料和能源成本,显著修复了盈利能力。

成本优势与产能扩张巩固行业龙头地位

公司六期工程投产新增6万吨产能,叠加玉米、煤炭等主要原材料价格下降,进一步强化了规模与成本优势。同时,疫苗板块基本盘稳固,新品研发和市场拓展并行,非瘟疫苗和宠物业务布局提供长期增长看点。整体来看,公司“化药+疫苗”双轮驱动战略成效显著,预期未来业绩仍将持续增长。

主要内容

事件概述

公司发布2025年半年度报告,实现营业收入13.90亿元,同比增长30.45%;归母净利润1.38亿元,同比增长51.52%。业绩大幅超出市场预期,主要受化药板块量价齐升及成本优化驱动。

分析判断

化药板块量价齐升,成本优化驱动盈利修复

2025年上半年兽用化药板块营收8.60亿元,同比增长72.15%。增长原因包括:1)国内市场加大推广,金霉素预混剂新增绵羊羔羊靶动物,应用场景拓宽;养殖盈利改善带动市场渗透率提升。2)海外市场需求强劲,公司上调美国市场产品价格以对冲关税影响,其他外销市场销售额翻倍。3)成本优化:玉米价格同比下降11.90%,煤炭价格同比下降19.74%,其他原辅材料价格下降,带动产品成本降低。板块毛利率38.13%,同比微降1.72个百分点,但毛利额增加1.29亿元。六期工程投产新增产能6万吨(折合15%含量金霉素预混剂),智能化工厂有效降低成本。

疫苗板块基本盘稳固,新品研发与市场拓展并行

2025年上半年兽用生物制品(疫苗)营收1.55亿元,同比微降0.92%,占营收比重11.12%。核心产品蓝耳灭活疫苗佑蓝宝®市占率国内领先,子公司杭州佑本营收同比增长23.08%,实现扭亏为盈。布病疫苗佑布泰®市场反馈良好,安全性得到验证。研发管线丰富,在研和申报文号产品20多个,猪伪狂犬病灭活疫苗取得新兽药注册证书,牛结节性皮肤病灭活疫苗通过应急评价。非瘟灭活疫苗处于中试生产阶段,拟申报临床。宠物业务采用“双品双线”模式,在售产品15个,在研产品十多个。板块毛利率54.87%,同比下降5.50个百分点,受市场竞争加剧影响。

投资建议

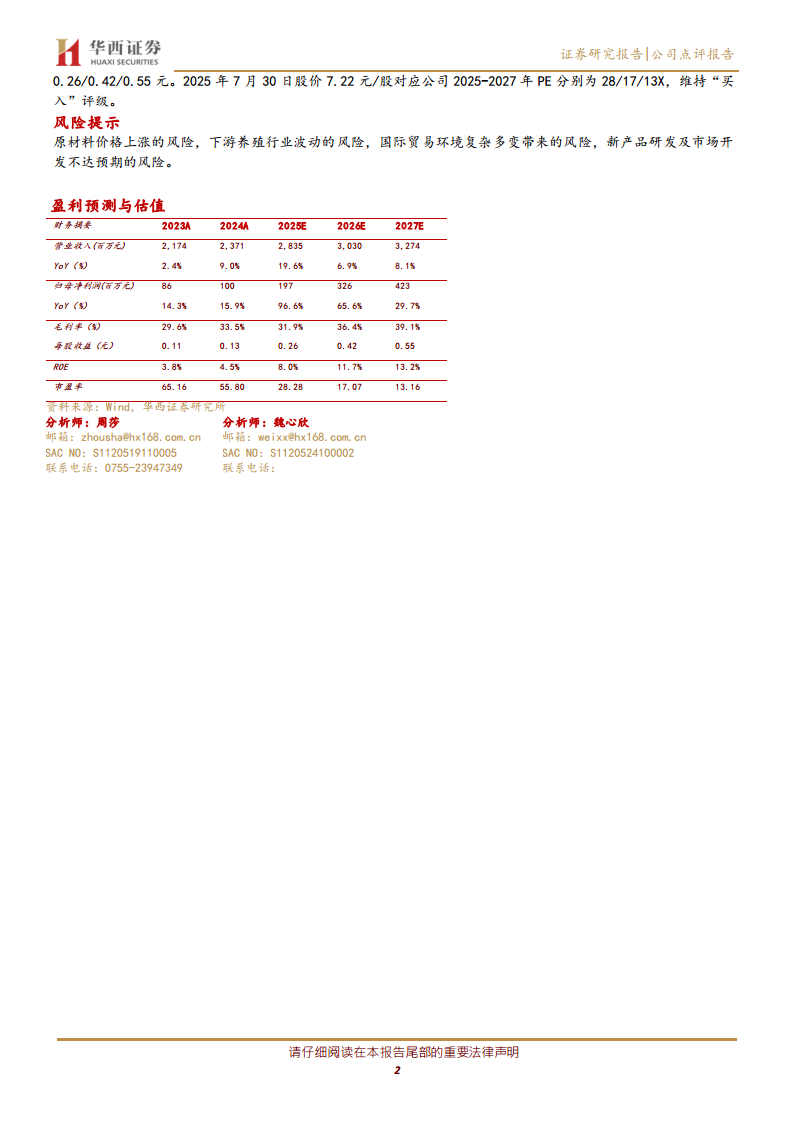

公司作为金霉素行业龙头,受益于市场需求增长、成本优化及价格提升,化药板块盈利能力显著修复。六期工程投产巩固规模优势,反刍市场拓展打开增长空间。疫苗板块核心产品稳健、新品有望放量,宠物和非瘟布局提供长期看点。维持2025-2027年营业收入28.35/30.30/32.74亿元,归母净利润1.97/3.26/4.23亿元,EPS 0.26/0.42/0.55元,对应PE 28/17/13倍,维持“买入”评级。

风险提示

原材料价格上涨风险;下游养殖行业波动风险;国际贸易环境复杂多变风险;新产品研发及市场开发不达预期风险。

盈利预测与估值

财务摘要显示2023-2025E数据:2024年营收23.71亿元,归母净利润1.00亿元;预计2025年营收28.35亿元(+19.6%),归母净利润1.97亿元(+96.6%);毛利率预计31.9%;每股收益0.26元;PE 28.28倍。

财务报表和主要财务比率

报告提供了2024-2027E利润表、资产负债表、现金流量表及主要财务指标。关键数据:2024年营业成本15.76亿元,净利润0.84亿元;预计2025年营业成本19.29亿元,净利润2.43亿元。资产负债率2024年55.8%,预计2025年57.4%,后逐步下降。ROE从2024年4.5%提升至2027E 13.2%。

总结

金河生物2025年上半年业绩表现强劲,化药业务量价齐升叠加成本优化是主要驱动力,营收和净利润分别增长30.45%和51.52%。公司通过六期工程投产巩固规模与成本优势,反刍市场拓展及疫苗新品(布病苗、非瘟疫苗、宠物产品)为未来增长提供支撑。疫苗板块虽然短期毛利率承压,但核心产品稳健,研发管线丰富。风险方面需关注原材料价格、下游养殖波动及国际贸易不确定性。整体来看,公司“化药+疫苗”双轮驱动战略清晰,长期竞争力有望持续增强,当前估值具备一定吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用