中心思想

全球化转型核心:二代IO重磅药物驱动的战略升级

本报告的核心观点认为,信达生物正处于从中国Biopharma向全球化Biopharma转型的关键阶段。其核心逻辑在于自主研发的PD-1/IL-2α双抗(IBI363)凭借差异化的机制设计、优异的早期临床数据(如IO耐药NSCLC鳞癌3mg/kg组ORR达36.7%、中位PFS 9.3个月,结直肠癌后线单药中位OS达16.1个月)以及全球良好的竞争格局(唯一进入关键2期的PD-1/IL-2α偏向性双抗),展现出巨大的海外授权潜力。该产品的成功出海将成为公司转型的核心动力源泉。

国内市场基本盘:玛仕度肽先发优势与2027年200亿营收目标

报告同时强调,国内市场是转型的坚实基础。GLP-1R/GCGR双靶点药物玛仕度肽(减重/糖尿病)已获批上市,凭借国产首家获批的先发优势以及48周减重14-15%的优异临床数据,有望在庞大的减重市场中占据领先份额。结合公司已上市的16款创新药及即将获批的管线,2027年产品销售收入200亿元的目标具备较高实现概率,这为公司全球扩张提供了稳定的现金流支撑。

主要内容

全球化转型战略与核心逻辑

报告开篇指出,信达生物已形成以肿瘤为核心、代谢/自免/眼科为补充的丰厚管线。公司营收持续增长,2024年达94.22亿元(同比+51.8%),亏损收窄并有望在2025年实现盈利。核心管理层兼具学术与国际化背景,股权结构分散。研发投入持续高额(2024年26.81亿元),支撑了从IO多抗到ADC的全面布局。

创新药研发管线全景

肿瘤领域:以PD-1单抗信迪利单抗为核心(2024年销售额约38亿元,同比+34%),布局了12款已上市产品及多个在研管线,聚焦IO多抗(PD-1/IL-2双抗、PD-L1/TROP2双抗)和ADC(ClDN18.2 ADC、HER2 ADC等),其中IBI363进入关键2期。

代谢领域:GLP-1R/GCGR双靶点药物玛仕度肽减重适应症已获批上市,2型糖尿病适应症处于NDA阶段;PCSK-9单抗托莱西单抗已纳入医保快速放量。

自免领域:IL-23p19单抗匹康奇拜单抗有望于2025年获批上市,CD40L、OX40L等早期管线推进。

眼科领域:IGF-1R单抗替妥尤单抗获批上市,具备2025年医保谈判资格,后续VEGF类管线在研。

重磅出海产品:PD-1/IL-2α双抗分析

报告从五个维度论证了IBI363的出海潜力:

- 开发进展:已在关键2期临床,2025年计划启动IO经治鳞状NSCLC、MSS结直肠癌的3期临床。

- 作用机制:α偏向性设计,精准激活肿瘤微环境中PD-1+CD25+CD8+ T细胞,临床前安全性良好。

- 竞争格局:全球目前仅信达生物的IBI363为PD-1/IL-2α偏向性双抗,其他均为βγ偏向性或处于临床前,格局良好。

- 适应症布局:以IO耐药领域为基本盘(后线NSCLC、黑色素瘤、结直肠癌均展现优异OS),未来向一线治疗扩展。

- 出海潜力:MNC对IO升级药物需求强烈,2024年PD-1/PD-L1全球市场约500亿美元,IBI363潜在市场空间大。

国内市场重磅产品:玛仕度肽分析

报告指出,玛仕度肽减重适应症已获批上市,降糖适应症有望2025年下半年获批,占据国产多靶点GLP-1药物首发领先优势。在国内多靶点GLP-1研发热度高(恒瑞、博瑞等处于3期)的背景下,玛仕度肽凭借GLORY-1研究48周安慰剂校正减重14.31%的优异数据,以及降低肝脂肪含量(6mg组48周下降80.2%)、改善多重代谢指标的优势,有望脱颖而出。

转型关键要素兑现与未来关注点

报告认为多个驱动因素正逐步兑现:

- IBI363海外授权:奠定全球化转型基础,若成功授权将带来里程碑及销售分成。

- 200亿元营收指引:基于已上市产品放量(信迪利单抗、玛仕度肽等)及即将获批产品(匹康奇拜单抗、替妥尤单抗等)的医保谈判潜力,实现概率较高。

- 新一代IO+ADC布局:丰富的IO多抗(PD-L1/TROP2双抗、TCE双抗)与ADC(ClDN18.2 ADC、HER2 ADC、双抗ADC)管线,未来联用开发有望成为全球化下一个突破口。

- 自免&代谢早研管线:OX40L单抗、IL-4R/TSLP双抗、AGT siRNA、GLP-1小分子等FIC/BIC潜力分子,后续海外进展值得关注。

盈利预测与估值

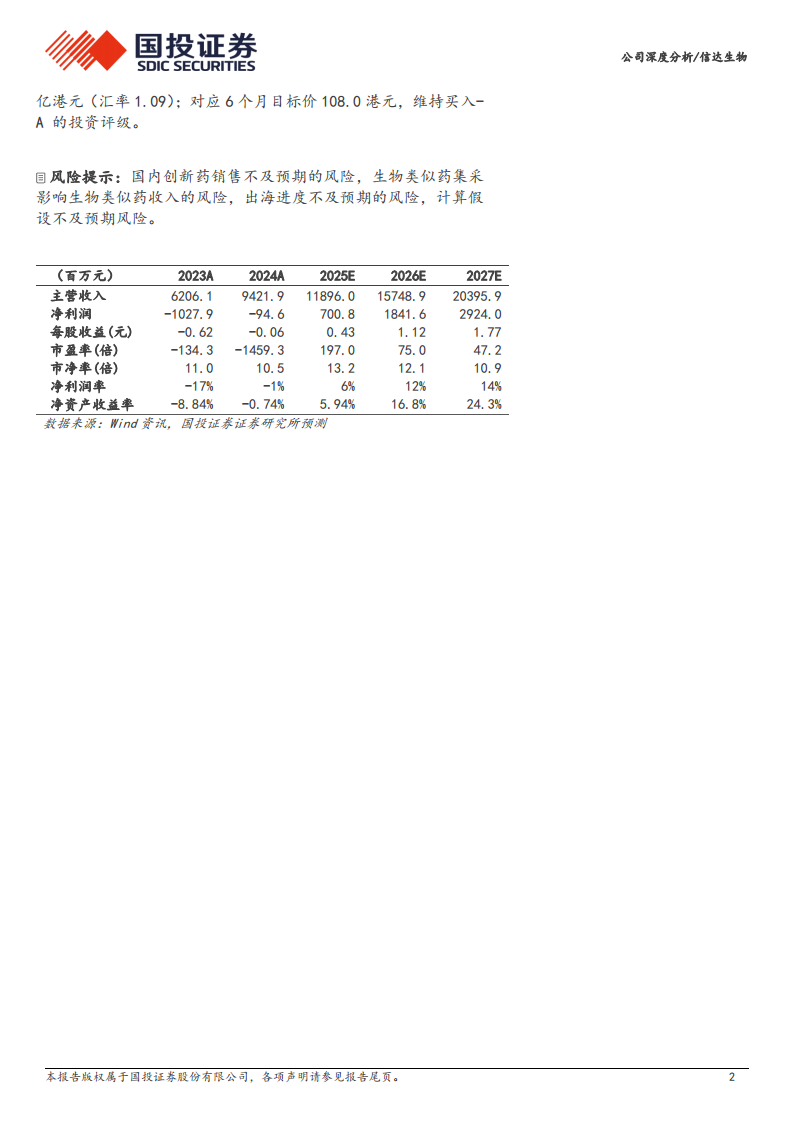

报告预计2025-2027年营收分别为119.0/157.5/204.0亿元,净利润分别为7.0/18.4/29.2亿元;采用DCF估值(WACC 8%,永续增长率3%),得到公司价值约1846亿港元,对应6个月目标价108.0港元,维持买入-A评级。

风险提示

主要风险包括:国内创新药销售不及预期(受消费环境、医保谈判等影响);生物类似药集采可能导致收入下滑(预计2025-2026年落地);IBI363出海进度的不确定性;以及计算假设不及预期的风险。

总结

二代IO引领全球化,国内市场稳扎稳打

信达生物的核心投资逻辑清晰:以PD-1/IL-2α双抗IBI363为代表的二代IO药物,凭借差异化机制和优异数据,有望成为全球IO基石药物,海外授权潜力巨大,是公司全球化的核心引擎。同时,玛仕度肽等产品在国内减重/糖尿病市场占据先发优势,支撑公司稳步实现200亿元营收目标,并持续产生现金流。

多元化管线构建长期增长动能

公司不仅在肿瘤领域深耕IO+ADC联用策略,还前瞻性布局自免、代谢、眼科等领域的FIC/BIC早期管线。随着IBI363海外授权落地、2027年营收目标兑现以及新一代产品的临床推进,信达生物从中国Biopharma向全球化Biopharma的转型路径正逐步清晰。

微信扫一扫-立即使用

微信扫一扫-立即使用