中心思想

主品牌承压增长,索康尼成为核心驱动力

特步国际2025年第二季度经营数据显示,主品牌全渠道零售流水同比增长低单位数,增速环比放缓,且折扣同比略有加深(由2024Q2的7.5折降至7-7.5折),渠道库存周转天数升至4-4.5个月,显示传统业务面临外部消费环境压力。但索康尼品牌延续高景气,Q2零售流水同比增长超20%,上半年累计增速超30%,成为公司业绩增长的核心引擎。整体来看,特步短期利润和收入增长依赖新品牌放量,主品牌则需在库存优化和折扣管理中寻找平衡。

品牌力持续强化,盈利预期维持稳健

公司通过赛事赞助(如助力丰配友、冯彬等精英选手夺冠)巩固专业运动形象,索康尼推出“越山向海”特别款跑鞋,搭载尖端中底科技,进一步丰富产品矩阵,强化高端市场认知。基于以上运营表现,分析师维持对2025-2027年的盈利预测,预计归母净利润复合增长率约10%,对应PE估值处于历史低位(2025年约10倍),看好索康尼市占率扩张及运营效率提升带来的长期价值。

主要内容

事件概述

公司于2025年7月16日发布2025Q2运营数据:主品牌全渠道零售流水同比低单位数增长,折扣7-7.5折;索康尼全渠道零售流水同比增长20%+。2025年上半年,主品牌零售流水同比增长中单位数,渠道库存周转4-4.5个月;索康尼零售流水同比增长30%+。

经营分析:Q2流水与折扣

- 主品牌增速放缓,折扣加深:Q2低单位数增长低于Q1(推测)及2024Q2同比表现(2024Q2为7.5折),环比持平但同比加深;上半年库存周转天数同比、环比均增加,反映终端动销压力。

- 索康尼高增长延续:Q2同比增20%+,上半年同比增30%+,持续验证新品牌放量逻辑,成为盈利增长的核心增量。

品牌动态:特步与索康尼

- 特步专业赛事赋能:上半年助力多位选手在马拉松及田径锦标赛夺冠,强化品牌“专业跑步”定位;冯彬亚锦赛女子铁饼三连冠,彰显产品力。

- 索康尼产品升级:推出“越山向海特别款”跑鞋(啡翼2、啡速5),采用incrdiRUN(回弹95%)及PWRRUNPB+尼龙板中底技术,连续五年合作顶级接力赛事,品牌影响力持续提升。

盈利预测与评级

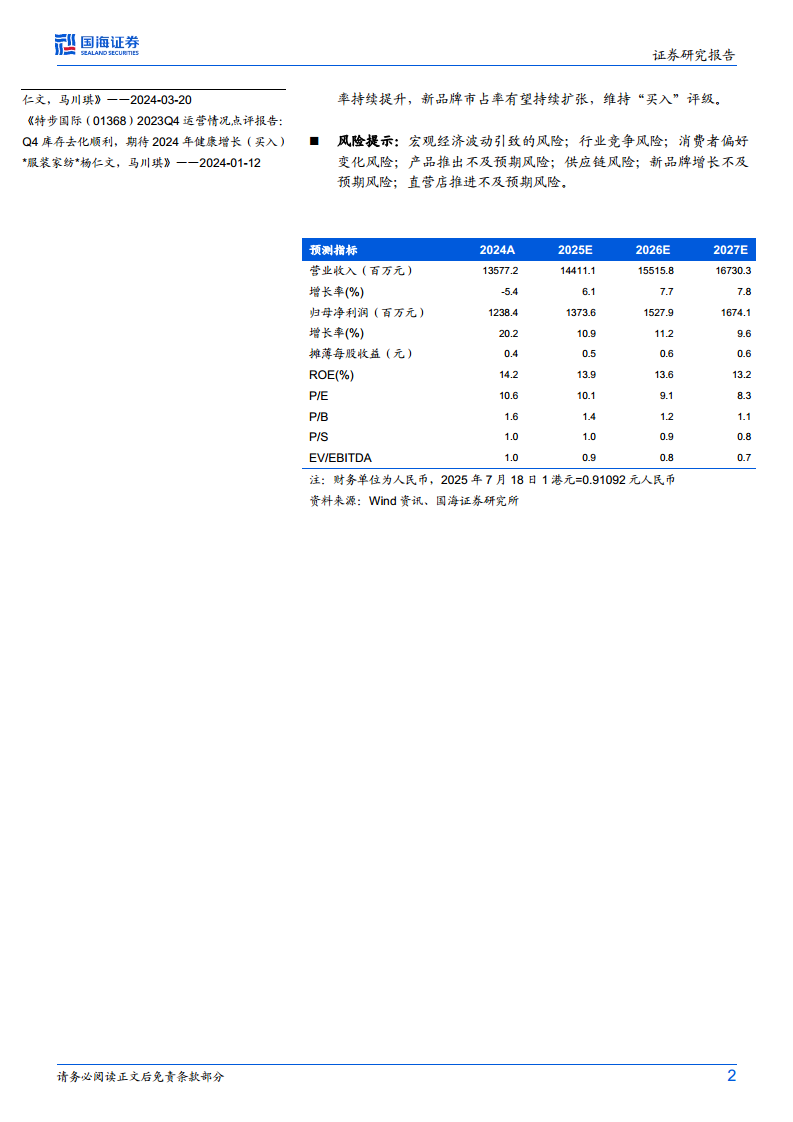

- 盈利预测:预计2025-2027年营收分别为144.1/155.2/167.3亿元,同比增速6.1%/7.7%/7.8%;归母净利润13.7/15.3/16.7亿元,同比增速10.9%/11.2%/9.6%。对应PE(基于5.47港元、汇率0.91092)为10.1/9.1/8.3倍。

- 投资评级:维持“买入”,看好索康尼强劲发展、运营效率提升及新品牌市占率扩张。

风险提示

宏观经济波动、行业竞争、消费者偏好变化、产品推出不及预期、供应链风险、新品牌增长不及预期、直营店推进不及预期。

总结

短期压力与长期成长并存,新品牌价值需持续验证

2025Q2经营数据表明,特步国际主品牌面临增长放缓和库存压力,折扣加深显示需求端疲弱,上半年库存周转天数上升需密切关注后续去化节奏。但索康尼品牌保持20%+以上的季度增速,高端化策略和赛事营销效果显著,成为估值提升的关键变量。公司维持盈利预测,当前PE处于历史低位(2025年约10倍),反映市场对主品牌表现已充分定价。未来投资者需重点关注索康尼能否维持高增长,以及主品牌在新品推出和渠道改革下的复苏节奏。若两大品牌形成协同,公司有望在运动服饰赛道中实现结构性增长。

微信扫一扫-立即使用

微信扫一扫-立即使用