中心思想

项目管线扩容与GLP-1驱动下的增长韧性

本报告认为药明康德作为全球领先的一体化CRDMO平台,其增长韧性来源于两大核心支柱:一是小分子D&M业务凭借持续扩张的项目管线(D&M管线总数从2021年的1666个增至2025Q1的3393个,商业化项目从42个增至75个)和稳步提升的产能,实现稳健发展;二是TIDES业务受益于GLP-1药物(如替尔泊肽2024年销售164.66亿美元,CAGR高达484%)的高景气,在手订单同比增长103.9%,多肽固相合成反应釜体积计划提升至2025年底的10万升,驱动业务高速增长。公司各业务板块协同推进,经营逐步回暖。

SMO领先地位与新分子能力构筑差异化竞争优势

报告强调,药明康德的测试业务中SMO(临床试验现场管理)已建立规模领先的服务团队(覆盖全国150个城市1000多家医院,累计赋能255个新产品获批上市),持续为创新药上市赋能。同时,生物学业务着力构建新分子种类能力(核酸类新分子平台累计服务超290家客户,交付超1400个项目),新分子相关收入占比持续提升,成为板块增长核心驱动力。这些差异化能力强化了公司在一体化CRDMO赛道中的护城河。

主要内容

1. 药明康德:构建一体化CRDMO服务平台,做好行业高效赋能者

1.1. 公司逐步发展为全球领先的一体化CRDMO服务平台

- 核心总结:药明康德自2000年成立以来,逐步拓展发现化学、生产流程开发、制造、毒理、临床等全链条服务,通过国内外并购与扩建,形成覆盖药物研发生产全周期的一体化CRDMO平台,持续为行业赋能。

1.2. 一体化和端到端CRDMO平台推动公司业绩持续快速增长

- 核心总结:公司营收从2015年的48.83亿元增至2024年的392.41亿元(CAGR 26.05%),归母净利润从3.49亿元增至94.50亿元(CAGR 44.27%)。2024年化学、测试、生物学业务营收占比分别为74.04%、14.45%、6.48%。毛利率从2015年的34.55%提升至2025Q1的42.26%,期间费用率从2018年的20.40%降至2025Q1的10.91%,盈利能力持续优化。

2. 期待CRDMO行业外包需求逐步复苏

2.1. GLP-1和ADC等研发持续投入且销售迅速放量,CRDMO外包需求有望复苏

- 核心总结:行业层面,2018-2022年因免疫疗法、新冠药物等推动CDMO高增长;2023-2024年创新药投融资低迷(全球VC/PE投融资从2022年710亿美元降至2024年517亿美元)及新冠冗余消化导致增速回落;2025年起GLP-1、ADC等研发投入和销售放量(如替尔泊肽等)有望拉动CRDMO需求复苏。

2.2. 相关CRDMO公司订单及时回暖,收入有望重回稳增长

- 核心总结:微观层面,药明康德持续经营业务在手订单523.3亿元(同比+47.1%),药明合联、凯莱英、康龙化成等订单均改善。多家公司预计2025年收入重回双位数增长(药明康德持续经营收入增10%-15%,康龙化成10%-15%,凯莱英双位数),行业回暖趋势明确。

3. 各板块持续稳健发展,推动公司经营逐步回暖

3.1. 化学业务:项目管线持续扩张且TIDES蓬勃发展

3.1.1. 贯彻“跟随客户”和“跟随分子”战略,小分子药物发现业务持续为下游引流

- 核心总结:公司通过药物发现业务为下游D&M引流,新化合物合成量从2021年31万个增至2024年46万个,2024年R到D转化分子366个,推动业务持续增长。

3.1.2. 小分子D&M业务保持稳健发展的态势

- 核心总结:凭借丰富客户资源(覆盖默沙东、罗氏、强生等)和稳定产能,D&M管线从2021年1666个增至2025Q1的3393个,商业化项目从42个增至75个。2024年D&M收入178.70亿元(剔除特定项目同比+6.4%),2025Q1同比+13.8%,恢复稳健增长。产能方面,预计2025年末反应釜体积超4000kL,美国、新加坡基地预计2026-2027年投入运营。

3.1.3. 受益于行业高景气,TIDES业务有望持续高速增长

- 核心总结:GLP-1药物销售放量(替尔泊肽2024年164.66亿美元)推动肽类CDMO需求,预计2030年全球肽类CDMO市场达79亿美元。药明康德TIDES收入从2022年20.4亿元增至2024年58亿元(CAGR 68.74%),在手订单2024年末同比+103.9%,固相合成反应釜体积从2023年3.2万升提升至2025年底10万升。

3.2. 测试业务:SMO等业务保持行业领先地位

- 核心总结:测试业务分为实验室分析及测试(短期价格承压)和临床CRO及SMO。SMO团队达4700人,覆盖150城1000+家医院,近十年累计赋能255个新产品获批上市,2024年SMO收入同比+15.40%,持续保持行业领先地位。

3.3. 生物学业务:着力构建新分子种类相关的生物学能力

- 核心总结:公司重点发展靶向蛋白降解、核酸类新分子、偶联类新分子等能力。核酸类新分子平台截至2024年累计服务超290家客户,交付超1400个项目,新分子相关收入占生物学收入比持续提升,成为增长核心驱动力。

4. 盈利预测与估值分析

4.1. 盈利预测

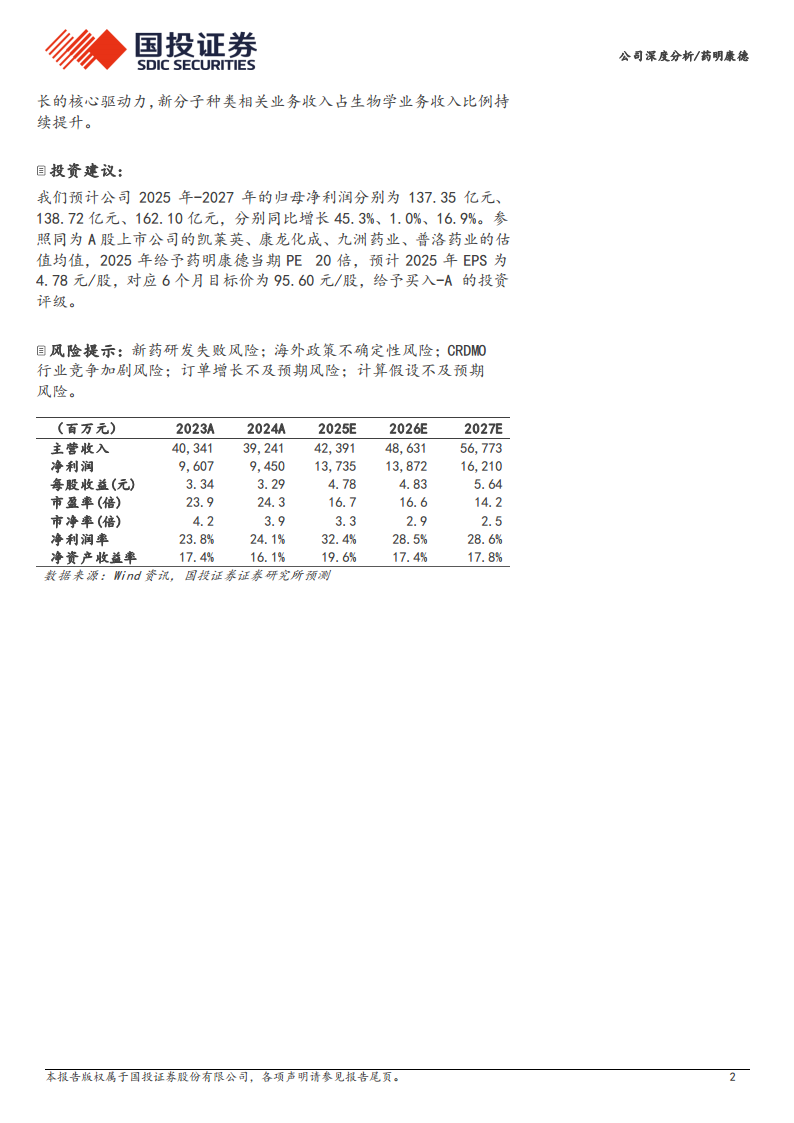

- 核心总结:预计2025-2027年营收分别423.91亿、486.31亿、567.73亿元(同比+8.0%、+14.7%、+16.7%);归母净利润137.35亿、138.72亿、162.10亿元(同比+45.3%、+1.0%、+16.9%)。化学业务受益订单增长和产能扩张,测试业务短期承压,生物学业务稳步改善。

4.2. 估值分析

- 核心总结:截至2025.7.18,药明康德当期PE 17.27倍(历史均值44.40倍),处于低位。参考凯莱英、康龙化成、九洲药业、普洛药业2025年PE均值22倍,给予公司20倍目标PE,对应目标价95.60元/股(2025年EPS 4.78元),维持买入-A评级。

5. 风险提示

- 核心总结:风险包括新药研发失败风险、海外政策(如美国生物安全法案)不确定性、CRDMO行业竞争加剧、订单增长不及预期、计算假设不及预期等。

总结

本报告全面分析了药明康德作为一体化CRDMO龙头的核心竞争力和增长前景。报告认为,公司小分子D&M业务凭借持续扩张的项目管线(商业化项目稳步增长)和全球产能布局,奠定稳健增长基础;TIDES业务则深度受益于GLP-1药物市场的高景气,在手订单和产能同步快速提升,有望成为业绩高增长的核心引擎。测试业务的SMO团队规模与赋能成果领先,生物学业务的新分子能力布局逐步成为差异化增长点。行业层面,GLP-1、ADC等研发投入复苏及订单回暖推动CRDMO外包需求回归。盈利预测显示公司2025-2027年归母净利润年复合增长率约19%,当前估值处于历史低位(PE 17.27倍),具备较高投资性价比。报告给予买入-A评级和95.60元目标价,同时提示了新药研发、海外政策及行业竞争等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用