中心思想

BD交易催化与多重利好共振,创新药价值重估加速

本报告的核心观点是,2025年上半年医药生物板块迎来拐点,呈现明显的结构性行情。其中,创新药及其产业链在BD出海交易火热、重磅临床数据读出与商业化突破、以及多项政策落地的多重催化下,价值重估进程显著加速。报告建议投资者持续关注这一核心主线。

结构性牛市映射三大前沿方向

报告同时指出,医药行业的上涨并非普涨,而是具有鲜明的结构性特征。除了创新药,AI医疗的技术融合与应用拓展、以及脑机接口等前沿领域正迈入新阶段,这些方向同样蕴含着重要的结构性投资机会,是未来重点关注的领域。

主要内容

2025年上半年医药行业二级市场表现回顾

A股与港股涨幅居前,创新药子行业领涨

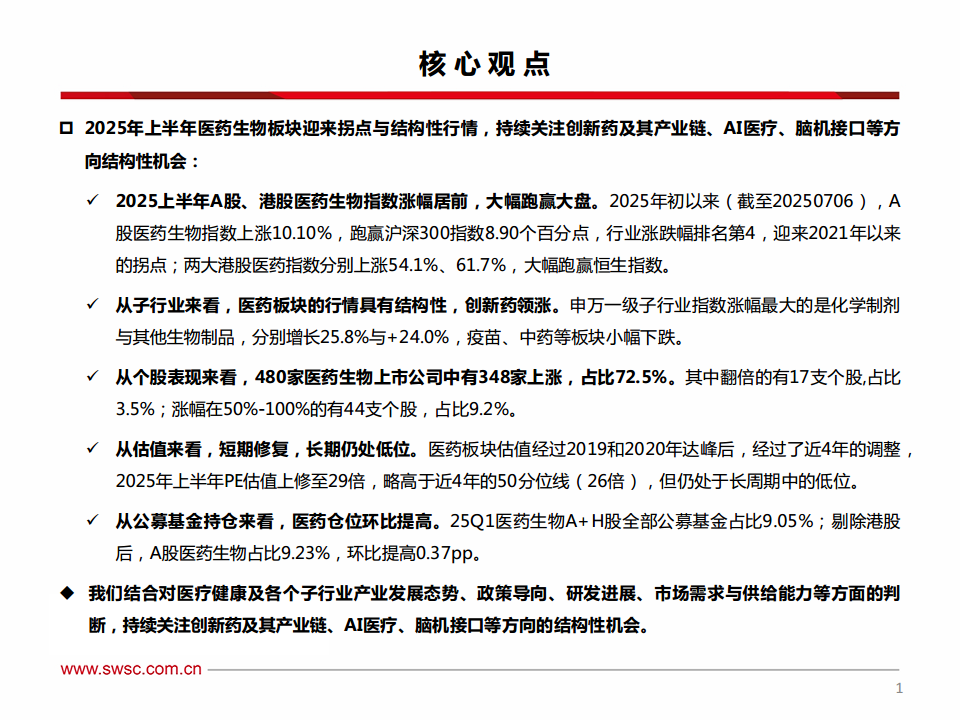

2025年上半年,A股医药生物指数上涨10.10%,跑赢沪深300指数8.90个百分点,行业涨跌幅排名第4,自2021年以来首次重回增长轨道。港股医药指数走势更为强劲,恒生医疗保健指数和恒生香港上市生物科技指数分别上涨54.1%和61.7%,大幅跑赢恒生指数。从子行业来看,结构分化明显,化学制剂(+25.8%)、其他生物制品(+24.0%)和原料药(+23.3%)涨幅居前,而疫苗、中药等板块则小幅下跌。个股层面,480家上市公司中有348家上涨,占比72.5%,其中涨幅翻倍的有17支个股。

医药板块估值仍处历史低位,公募基金持仓环比提升

截至2025年7月6日,医药生物指数PE(TTM)为28.5倍,略高于近4年的50分位线(26倍),但仍处于长周期中的较低位置。从公募基金持仓看,2025年一季度医药生物A+H股全部公募基金占比9.05%,剔除港股后A股占比为9.23%,环比提高0.37个百分点,显示机构对医药板块的关注度正在回升。基金重仓股中,化学制剂、医疗研发外包和其他生物制品板块的占比环比显著增加。

医药子行业2025年中期投资逻辑

创新药及制剂:把握“BD出海、研发突破、政策支撑、业绩增长”四条主线

创新药是本次行情的核心驱动力。2025年上半年,国产创新药BD出海交易超50起,总金额超480亿美元,态势火热,其中双抗/多抗、GLP-1RA、ADC等类型创新药出海为中国药企注入了新增量。同时,大品种核心适应症优异临床数据的读出(如信达生物IBI363、云顶新耀EVER001)、商业化进程的推进(如亿帆医药亿立舒美国出货)都直接推动了股价上涨。政策层面,2025年3月《政府工作报告》首次提出“健全药品价格形成机制,制定创新药目录”,7月医保局出台《支持创新药高质量发展的若干措施》,并在医保目录调整中新增商业健康保险创新药品目录,对创新药支付端的改善形成有力支撑。此外,药品板块业绩稳健,2024年归母净利润同比增长8.2%,盈利能力持续提升。

医疗器械:在常态化控费背景下,瞄准刚需替代、出海与主题投资三大方向

在集采控费、医疗反腐和地缘政治影响下,2025年上半年器械板块股价走势平稳,子板块表现分化。报告提出了三大投资方向:一是常态化医疗刚需下的国产替代,以旧换新政策提振医疗设备需求,神经介入、主动脉及外周介入、内镜耗材等赛道值得关注;二是细分品类的出海结构性机会,IVD、家用呼吸机、CGM等赛道出海渐入佳境;三是主题投资机会,重点关注AI医疗、脑机接口和测序产业链。

血制品与中药:行业整合加速与政策定调下的稳健选择

血制品板块并购整合加速,行业集中度处于上升通道。2025年3月上海莱士收购南岳生物,6月中国生物拟收购派林生物,大规模并购事件频发。同时,中美关税对进口人血白蛋白的影响值得关注,预计将为国产人白拓展渠道带来契机。中药板块则受到政策定调支持,国务院办公厅发布《关于提升中药质量促进中医药产业高质量发展的意见》,集采政策稳步推进,比价政策影响逐步消除。报告看好品牌中药、国企混改红利及基药目录调整带来的三大方向。

CXO与原料药:需求回暖,业绩重回增长轨道

CXO板块在新冠高基数扰动完全释放后,2024年四季度开始重回增长轨道。2025年第一季度,板块收入同比增长13.2%,归母净利润同比增长78.6%。国内医疗健康投融资活动在2025年上半年回暖,投融资总额同比增长18.2%,为CXO板块需求提供了支撑。原料药板块业绩同样显著改善,2024年归母净利润同比增长43.9%,行业去库存后需求修复,“原料药+制剂”一体化战略和制剂出海为优质公司打开了成长空间。

AI医疗与疫苗:前沿技术与出海机遇

AI医疗已迈入技术融合与行业重构的新阶段。DeepSeek等大模型的全面开源和超800家医院的本地化部署,推动AI健康管理、AI医疗信息化、AI医学影像等方向进入发展快车道。疫苗板块2024年受价格战和行业调整影响业绩承压,但部分品种出现边际改善,报告建议关注创新品种(如万泰九价HPV疫苗上市)和出海(如康华生物诺如病毒疫苗授权出海)两条主线。

医药全行业2025年中期投资策略及标的

报告在最后给出了具体的投资组合推荐。稳健组合包括恒瑞医药、百济神州、联影医疗、美年健康、上海莱士、贝达药业;港股组合则涵盖了云顶新耀、再鼎医药、君实生物、和黄医药、康方生物、信达生物、科伦博泰、诺诚健华、亚盛医药等多家创新药企。报告再次重申了对创新药及其产业链、AI医疗、脑机接口等结构性机会的看好,并提示了医药产品研发与商业化进展不及预期、行业政策不确定性及业绩不及预期等风险。

总结

本报告核心结论是,2025年上半年医药生物板块已迎来关键拐点,市场呈现出由创新药驱动的鲜明结构性行情。BD出海交易的火爆、重磅临床数据和商业化进展的催化、以及支付端政策的实质性改善,共同构成了创新药价值重估的核心逻辑。报告认为,这一趋势具备可持续性,未来应持续聚焦于全球稀缺、国内强势的管线方向,以及AI医疗、脑机接口等前沿领域的落地进展。同时,在常态化控费背景下,医疗器械的国产替代与出海、血制品与中药的稳健整合、CXO与原料药的需求复苏同样蕴含着丰富的投资机会,投资者应围绕这些主线精选个股,把握行业结构性机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用