中心思想

全球营养健康原料龙头地位巩固,产业链延伸驱动增长新引擎

本报告的核心观点围绕技源集团作为全球营养健康原料龙头的竞争壁垒与成长逻辑展开。首先,公司在HMB(β-羟基-β-甲基丁酸)这一细分原料领域占据绝对主导地位,2024年全球市场份额高达53.3%,并与雅培集团形成深度绑定的优先供应关系,构成了其最坚固的基本盘。其次,公司正成功从单一的原料供应商向“原料+制剂”的合同生产模式延伸,形成全产业链服务能力,在千亿级保健品代工市场中寻找增量空间。最后,在运动营养和关节健康两大高成长细分赛道的驱动下,公司凭借其在HMB、氨糖及硫酸软骨素领域的核心技术、专利壁垒和稳定的客户关系,展现出稳健的收入增长、持续提升的盈利能力和明确的产能扩张计划,具备良好的发展前景。

财务数据验证稳健增长,盈利结构优化显现韧性

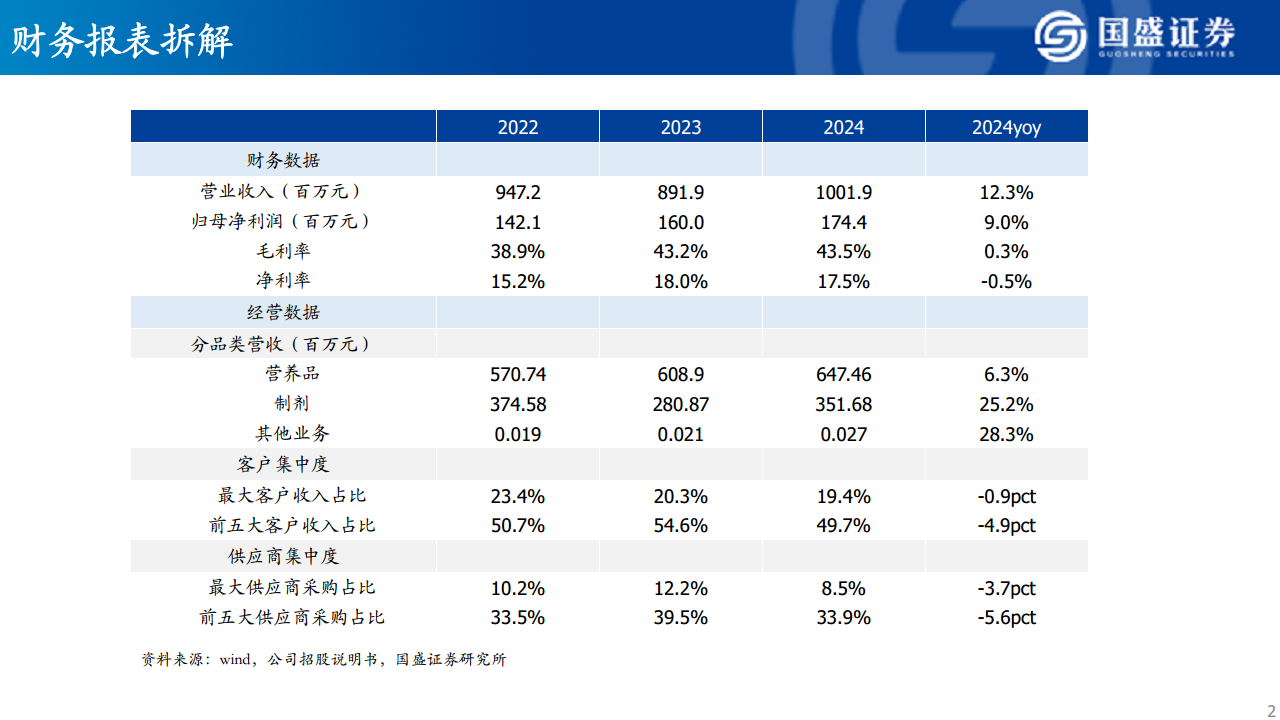

通过对公司2022-2024年财务数据的拆解,可以发现其增长具有可持续性与韧性。营业收入从9.47亿元增长至10.02亿元,复合增速达7.7%,且在2024年实现了12.3%的同比反弹,主要受益于HMB在低基数下的强劲修复(+22.8%)和制剂业务(+25.2%)的需求回暖。更值得关注的是,公司的利润表现优于收入,归母净利润复合增速高达16.7%,显示出盈利能力的显著提升。这一趋势主要得益于:一是高毛利的HMB业务(2024年毛利率62.0%)的修复与占比提升;二是核心原材料采购价格稳中有降,为成本端带来了正向贡献。尽管净利率在2024年因费用率小幅上行而略有下滑,但整体盈利结构已进入优化通道。

主要内容

1. 公司概况与财务表现:从HMB龙头到营养健康产业链整合者

1.1 核心业务与市场地位

公司成立于2002年,是全球最大的HMB供应商,主导了HMB在多个国家地区的市场准入,拥有“myHMB”、“GlucosaGreen”等国际知名品牌。其业务结构呈现明显的“双轮驱动”特征:2024年,营养原料业务(HMB、氨糖、硫酸软骨素等)实现营收6.47亿元,占比64.6%;制剂业务(合同生产)实现营收3.52亿元,占比35.1%。这种“上游原料+中游代工”的模式,既确保了核心原料的垄断地位,又通过制剂业务延伸了产业链价值。

1.2 财务特征:稳健增长与盈利提升

- 收入与利润:2024年营收10.0亿元(+12.3%),归母净利润1.74亿元(+9.0%),利润端2021-2024年复合增速16.7%,显著高于收入增速。毛利率从2022年的38.9%提升至2024年的43.5%,净利率保持在17.5%的高位。

- 成本结构:直接材料占主营成本73.5%,受益于主要原材料(如粗品盐酸盐、软骨粉)采购价格稳中下降,成本端形成正向支撑。

- 费用控制:B端业务主导下,销售费用率仅6.3%,管理费用率12.1%,整体费用率相对平稳。

1.3 治理结构:高度集中的股权与专业化的团队

实控人周京石、龙玲夫妇持股51.4%,拥有84.5%的表决权。高管团队均拥有深厚的技术背景和行业经验,如董事长周京石曾任职美国安利、雅芳,总经理龙玲拥有22项授权专利,这种技术驱动的管理团队是公司核心竞争力的重要保障。

2. 行业分析:保健品持续扩容,运动营养与代工赛道高景气

2.1 全球及中国市场趋势

全球市场:膳食营养补充行业2022年市场规模增至1762亿美元,2017-2022年复合增速6.5%,预计2025年将接近2000亿美元。美欧市场成熟,拉美、亚洲等新兴市场增速领先。

中国市场:2023年规模达2253亿元,同比增长11.6%,受益于人口老龄化和健康意识提升,仍处于高速增长期。

2.2 细分赛道:运动营养与关节健康最受益

- 运动营养:2020年全球市场规模176亿美元,2020-2026年预计复合增速4.5%。其中,HMB作为创新原料,2023年全球产量约1662吨,预计2024-2030年产量复合增速高达11.5%,是增速最快的细分领域之一。

- 关节健康:全球骨关节补充剂市场2020年达99亿美元,预计2020-2027年复合增速5.8%。氨糖与硫酸软骨素作为关键原料,应用成熟,市场稳步增长。

2.3 代工模式:千亿级市场,渗透率持续提升

全球营养保健品代工市场规模超千亿元,中国代工渗透率已超过65%。代工模式广泛渗透,为技源集团等具备全产业链能力的企业提供了广阔的发展空间。

3. 公司竞争优势与成长逻辑

3.1 营养原料:高壁垒与强盈利能力

3.1.1 HMB:全球龙头,与雅培深度绑定

- 量与价:2024年HMB收入2.93亿元(+22.8%),销量938吨(+24.1%),吨价基本稳定。在2023年因海外宏观压力销量下滑27.6%后,2024年实现强劲修复。

- 客户结构:雅培集团贡献HMB收入的66.2%,并已签署长期优先供货协议,保障了收入的稳定性。2024年公司全球市场份额高达53.3%,龙头地位稳固。

- 盈利能力:HMB毛利率超60%,远超其他品类,是公司利润的核心引擎。

3.1.2 氨糖与硫酸软骨素:高品质供应商,稳健发展

- 氨糖:2024年营收1.8亿元,销量趋于稳定。与Nutramax、Blackmores等品牌深度合作。

- 硫酸软骨素:2024年因下游需求波动销量承压,但吨价表现平稳。

- 趋势:两大品类的毛利率均呈提升趋势,主要受益于原材料价格下行。

3.2 制剂业务:低基数下修复,毛利率改善空间大

- 规模与增长:2024年制剂收入3.52亿元(+25.2%),在低基数下实现高增长。主要剂型为片剂(占比64.2%),通过了TGA GMP认证。

- 盈利能力:毛利率与同行(如仙乐健康、百合股份)的差距正显著缩小,显示出成本控制和定价能力的提升。

- 未来空间:当前制剂业务体量尚小,相较于千亿级代工市场,具有较大的成长空间。

3.3 客户战略:存量稳固,增量可期

前五大客户营收占比约50%,其中雅培、Nutramax、Blackmores合作稳定。公司一方面随大客户增长而增长,另一方面积极拓展新客户与新产品,寻求增量。

3.4 产能扩张:支撑未来增长

2024年HMB、硫酸软骨素、片剂产能利用率均超90%,接近饱和。公司计划投入2.06亿元新建营养健康原料生产基地,新增HMB产能1200吨(+114%)、硫酸软骨素产能300吨(+100%),产能瓶颈将得到有效缓解。

总结

本报告系统分析了技源集团作为全球HMB龙头在保健品行业的竞争格局与发展路径。核心结论如下:

护城河深厚,龙头地位稳固:公司凭借53.3%的全球HMB市场份额、与雅培的优先供货协议以及覆盖产业链的核心专利,构建了难以复制的竞争壁垒。高毛利的HMB业务是公司利润的主要来源,其稳定性和增长性是公司基本盘的核心支撑。

产业链延伸,打开第二增长曲线:公司已成功从原料供应商转型为“原料+制剂”一体化服务商。制剂业务在2024年显著修复,毛利率与行业龙头差距缩小,显示出其在代工领域的成本控制与客户服务能力正在增强。这一转型不仅提升了客户粘性,也打开了千亿级代工市场的成长空间。

行业东风强劲,需求确定性高:公司聚焦的运动营养(HMB)与关节健康(氨糖、硫酸软骨素)两大细分赛道均处于高速成长期。全球保健品消费的持续增长、人口老龄化趋势以及健康意识的提升,为公司的长期发展提供了坚实的市场基础。

风险与机遇并存:主要风险包括全球经济和贸易政策波动(境外收入占比超90%)、与大客户合作的变化以及原材料价格波动。但公司已通过长期协议、多元化客户布局和产能扩张计划等方式积极应对,显示出较强的抗风险能力。

总体而言,技源集团是一家具备核心原料垄断地位、全产业链整合能力、并在高成长赛道中占据有利位置的专业化公司。其增长的确定性主要来源于HMB基本盘的稳固与制剂业务的放量,而增长的弹性则来自新客户、新品类及扩产产能的释放。报告为投资者提供了一个理解保健品行业上游投资价值的清晰框架。

微信扫一扫-立即使用

微信扫一扫-立即使用